Modelo de confissão de dívida e cessão de crédito

A confissão de dívida é um documento formal onde uma pessoa (o devedor) reconhece, de forma clara e legal, que deve uma quantia específica a outra pessoa (o credor). A cessão de crédito é o ato pelo qual o credor pode transferir o direito de receber essa dívida para uma terceira pessoa.

Esses documentos são essenciais para transformar um acordo verbal ou uma dívida antiga em algo robusto e seguro juridicamente. Eles organizam o pagamento para o devedor e, principalmente, protegem o credor. Por exemplo, se seu cliente deve a você por um serviço prestado há meses, formalizar a pendência em uma confissão de dívida é o primeiro passo para garantir que o valor será pago.

Neste artigo, vamos explorar: o que é a confissão de dívida, para que ela serve, se precisa de reconhecimento de firma, se vale como título executivo extrajudicial (o que agiliza a cobrança judicial), como incluir juros e multas, e qual o prazo de prescrição.

Dominar a elaboração desses termos é fundamental para gerir seu crédito com eficiência e segurança. Continue a leitura e descubra o passo a passo para criar um documento de confissão de dívida juridicamente perfeito!

Modelo de confissão de dívida e cessão de crédito

INSTRUMENTO PARTICULAR DE CONFISSÃO DE DÍVIDA E CESSÃO DE CRÉDITO

Por este instrumento particular, de um lado EMPRESA TAL LTDA, com sede na cidade de CIDADE-UF, Rua TAL, inscrita no CNPJ sob o nº 000000, neste ato representada por Sr. Fulano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF portador do CPF nº 000000, doravante denominada DEVEDORA, e de outro, Sr. Beltrano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF portador do CPF nº 000000, neste ato representado pela FUNDAÇÃO TAL, entidade fundacional de direito privado, com sede na cidade de CIDADE-UF, Rua TAL, inscrita no CNPJ sob o nº 000000, na pessoa de seu presidente, Sr. Ciclano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF portador do CPF nº 000000, doravante denominada CREDORA, e como INTERVENIENTE-ANUENTE Sr. Fulano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF portador do CPF nº 000000, têm justo e acertado a presente CONFISSÃO DE DÍVIDA E CESSÃO DE CRÉDITO, que se regerá pelas disposições legais aplicáveis à espécie e pelas condições abaixo, às quais as parte mutuamente se obrigam cumprir:

CLÁUSULA 1º – A DEVEDORA confessa o débito de R$ 000000 (REAIS), originário de diferenças de aluguéis do imóvel comercial sito na rua Tal, Bairro Tal, de propriedade da CREDORA, valor este apurado em perícia realizada na Ação Renovatória de Locação, a qual encontra-se em fase de execução de sentença.

CLÁUSULA 2º – Para pagamento nas condições avençadas no presente, sem ânimo de novar, aceita receber o valor de R$ 000000 (REAIS), com o que a DEVEDORA concorda, confessa e se obriga a quitar, conforme abaixo:

CLÁUSULA 3º – A DEVEDORA compromete-se a pagar o débito da seguinte forma:

A) R$ 000000 (REAIS) através do crédito que a DEVEDORA tem junto ao Sr. Fulano de Tal, crédito que, neste ato, CEDE integralmente à CREDORA, sem qualquer ônus ou condição. Tal crédito será pago através dos cheques nºs 000000 e 000000, emitidos por TAL contra o Banco TAL, cada qual no valor de R$ 000000 (REAIS), ambos em Data de TAL, em caráter pro-solvendo;

B) R$ 000000 (REAIS) por ocasião da liberação dos recursos do financiamento que a DEVEDORA tenta obter junto a uma instituição financeira de fomento.

C) R$ 000000 (REAIS), em 36 (trinta e seis) parcelas iguais de R$ 0000000 (REAIS), sendo a primeira 30 (trinta) dias após o pagamento da parcela prevista no ítem B.

PARÁGRAFO PRIMEIRO – Para viabilizar o pagamento do valor previsto no ítem A, a CREDORA compromete-se a firmar um novo contrato de locação pelo prazo de 05 (cinco) anos, para a instalação da loja de calçados TAL.

PARÁGRAFO SEGUNDO – Se o financiamento referido no ítem B não for aprovado pela instituição financeira, a DEVEDORA pagará os R$ 000000 (REAIS) em 36 (trinta e seis) parcelas iguais de R$ 000000 (REAIS), sendo a primeira no dia 00º de 0000, e as demais nos mesmos dias dos meses subseqüentes, corrigidas pelo IGP-M a partir da presente Data, acrescida de juros de 0,5% ao mês.

PARÁGRAFO TERCEIRO – No caso de não ser aprovado o financiamento referido no ítem B, o pagamento da primeira parcela prevista no ítem C deverá ser paga igualmente no dia 00º de 0000, e as demais nos mesmos dias dos meses subseqüentes, corrigidas pelo IGP-M a partir da presente Data, acrescida de juros de 0,5% ao mês.

CLÁUSULA 4º – No caso de extinção do IGP-M será adotado o indexador que o substituir, de acordo com os índices oficiais fixados pelo Governo Federal.

CLÁUSULA 5º – O atraso no pagamento de qualquer parcela, superior a 10 (dez) dias, importará na aplicação de multa contratual de 10% (dez por cento), calculada sobre o valor da parcela inadimplida.

CLÁUSULA 6º – Se o atraso for superior a 30 (trinta) dias, o presente acordo fica rescindido imediatamente, independente de notificação prévia, caso em que a CREDORA poderá prosseguir na execução judicial pelo valor originário, devidamente corrigido e acrescido de juros legais, deduzidos os valores eventualmente pagos.

CLÁUSULA 7º – Os pagamentos deverão ser efetuados mediante depósito na conta corrente nº 0000, Agência nº 0000, do TAL, em nome de Fundação TAL.

CLÁUSULA 8º – A CREDORA se obriga a requerer a suspensão do processo de execução promovida contra a DEVEDORA, pelo prazo necessário ao cumprimento das obrigações aqui avençadas.

CLÁUSULA 9º – A INTERVENIENTE-ANUENTE se obriga a efetuar o pagamento do ponto comercial diretamente à CREDORA, conforme valores e condições da alínea “A” da Cláusula Terceira, do presente instrumento.

CLÁUSULA 10º – A DEVEDORA obriga-se a tratar diretamente com o advogado da CREDORA, contratado para a Ação Renovatória de Locação e Execução de Título Extrajudicial, sobre os honorários de sucumbência.

CLÁUSULA 11º – A DEVEDORA compromete-se, no ato de formalização desta avença, a exibir os comprovantes de quitação dos tributos municipais incidentes sobre o imóvel referido na Cláusula Primeira.

CLÁUSULA 12º – Fica eleito o foro da comarca de CIDADE-UF para dirimir as controvérsias decorrentes do presente ajuste.

E assim, por estarem justo e acertado, assinam o presente acordo em 03 (três) vias de igual forma e teor, na presença das testemunhas abaixo.

CIDADE, 00, MÊS, ANO.

NOME COMPLETO – CREDORA

NOME COMPLETO – DEVEDORA

ASSINATURAS

TESTEMUNHAS

O que é termo de confissão de dívida?

O termo de confissão de dívida é um documento legal e formal em que uma pessoa (o devedor) declara e reconhece, de forma inequívoca, que possui uma obrigação financeira pendente com outra pessoa (o credor).

A essência dele está justamente em tirar o débito do campo do informal, como uma promessa verbal ou a soma de vários compromissos menores, e transformá-lo em um compromisso escrito e sólido. Ao assinar esse termo, o devedor está formalizando que deve uma quantia específica, que precisa ser líquida e certa, ou seja, um valor bem definido.

Este documento tem um peso muito grande, pois o reconhecimento da dívida é, na maioria das vezes, um ato definitivo e não pode ser desfeito facilmente. Geralmente, ele não cria uma nova dívida, mas sim consolida e formaliza a dívida original que já existia.

Percebeu como este termo transforma a incerteza de uma dívida informal na segurança de um documento legal?

Para que serve o termo de confissão de dívida?

O termo de confissão de dívida serve, principalmente, para dar segurança jurídica ao credor e organizar o modo de pagamento para o devedor, profissionalizando a relação entre eles.

A função mais importante é a formalização e consolidação das obrigações. Se você tem várias pendências dispersas – como cheques devolvidos, notas fiscais ou acordos verbais – a confissão de dívida reúne tudo isso em um único documento, definindo o valor exato, os juros e os prazos. Isso elimina confusões e deixa tudo muito mais claro.

Além disso, o documento é essencial para facilitar a renegociação. Ele é o instrumento ideal quando as partes precisam ajustar prazos, parcelar o débito ou até reduzir o valor principal para que o devedor consiga pagar. Por fim, ele ajuda na prevenção de contestações futuras. Ao assinar, o devedor geralmente confirma a dívida e renuncia ao direito de questionar a origem do débito depois, dando muita tranquilidade para quem está para receber.

Não há dúvidas de que esse termo é indispensável para uma gestão de crédito séria, não é mesmo? Em resumo, ele é a materialização da confiança e da clareza na relação entre credor e devedor. A seguir vamos trazer mais detalhes sobre esse rito, acompanhe!

A confissão de dívida precisa de reconhecimento de firma?

É importante deixar claro que o reconhecimento de firma não é estritamente obrigatório para que o documento seja válido entre as partes. No entanto, é altamente recomendável e funciona como uma importante medida de segurança.

Para que o termo seja considerado um título executivo extrajudicial e tenha a máxima força para cobrança judicial, conforme detalharemos a seguir, a lei exige que o documento seja assinado pelo devedor e por duas testemunhas. Se você incluir essas duas assinaturas, a validade para execução já está garantida, mesmo sem o reconhecimento em cartório.

Ainda assim, o reconhecimento de firma é útil porque confere uma autenticidade ainda maior ao documento. Ele serve como uma prova robusta de que a pessoa que assinou o documento é, de fato, o devedor, minimizando drasticamente o risco de o devedor, futuramente, alegar fraude ou contestar a própria assinatura perante o juiz.

Portanto, se você busca a maior tranquilidade e segurança possível, especialmente em valores altos, o reconhecimento de firma é um investimento que vale a pena para atestar a identidade de quem se obrigou ao pagamento.

O termo de confissão de dívida pode ser usado como título executivo extrajudicial?

Sim, o termo de confissão de dívida, quando elaborado corretamente, possui a força de título executivo extrajudicial. Para o credor, isso representa um poder de cobrança judicial muito superior e mais rápido. Este é, talvez, o ponto mais vantajoso de formalizar uma dívida por meio deste instrumento. Parece complicado, mas continue lendo para entender que tudo isso é bastante simples!

Ter um título executivo extrajudicial significa que o documento, por si só, já é uma prova de uma obrigação líquida, certa e exigível.

Em outras palavras, se o devedor não pagar o que foi acordado, o credor não precisa iniciar um longo e demorado processo de conhecimento para convencer o juiz de que a dívida existe. Em vez disso, ele pode ir direto para a fase de execução judicial.

A execução permite que o credor solicite ao judiciário a penhora ou a expropriação de bens do devedor (como dinheiro em contas bancárias, veículos ou imóveis) para satisfazer o crédito, de maneira muito mais ágil.

No entanto, para que o termo de confissão de dívida possua essa força executiva, o Código de Processo Civil (CPC), em seu artigo 784, exige um requisito muito importante: o documento deve estar assinado pelo devedor e, obrigatoriamente, por duas testemunhas.

Sem as assinaturas destas duas testemunhas, o documento perde a característica de título executivo e precisará passar pela fase de conhecimento se houver a necessidade de cobrança na justiça.

Notou como é simples? seguindo corretamente as orientações para elaborar o termo de confissão de dívida, você pode atribuir ao termo a força de um título executivo extrajudicial, o que pode facilitar muito na hora de cobrar uma dívida.

É possível incluir juros, correção monetária e multa no termo de confissão de dívida?

Sim, é altamente recomendável incluir cláusulas detalhadas sobre juros, correção monetária e multa no termo de confissão de dívida. Pois, inserir essas cláusulas garante muito mais segurança jurídica às partes.

Quando você formaliza a obrigação de pagar, é essencial prever as consequências do atraso. Essas cláusulas servem para manter o poder de compra, pois a correção monetária assegura que o valor da dívida seja atualizado ao longo do tempo e também, punir o atraso (aqui entram os juros de mora e a multa por inadimplemento).

Além disso, é comum incluir uma cláusula de vencimento antecipado. Se o pagamento for parcelado e o devedor atrasar uma ou duas parcelas, esta cláusula determina que a dívida inteira restante se torna exigível imediatamente. Dessa forma, todos os encargos incidem sobre o saldo total não pago.

Portanto, ao elaborar o termo, você deve ser muito claro e específico sobre quais serão os índices de correção e as porcentagens aplicadas para juros e multa, garantindo a proteção financeira do credor em caso de descumprimento.

Qual o prazo de prescrição para cobrar uma confissão de dívida

A prescrição é o prazo máximo que você tem para entrar com uma ação de cobrança, perdendo-se o direito de exigir judicialmente o cumprimento da obrigação após esse período.

No direito brasileiro, o prazo prescricional para a cobrança de dívidas líquidas e certas, que estão documentadas em um instrumento particular ou público, como é o caso do termo de confissão de dívida, é geralmente de cinco anos.

Este prazo é estabelecido pelo Código Civil e começa a ser contado a partir do momento em que a dívida se torna exigível, que normalmente é a data de vencimento final da obrigação ou da parcela que gerou o vencimento antecipado.

É muito importante ter esse prazo em mente, pois se você deixar passar os cinco anos sem tomar qualquer medida judicial, o devedor ainda terá a obrigação moral de pagar, mas você perderá o direito de contestar judicialmente por meio de uma ação de execução.

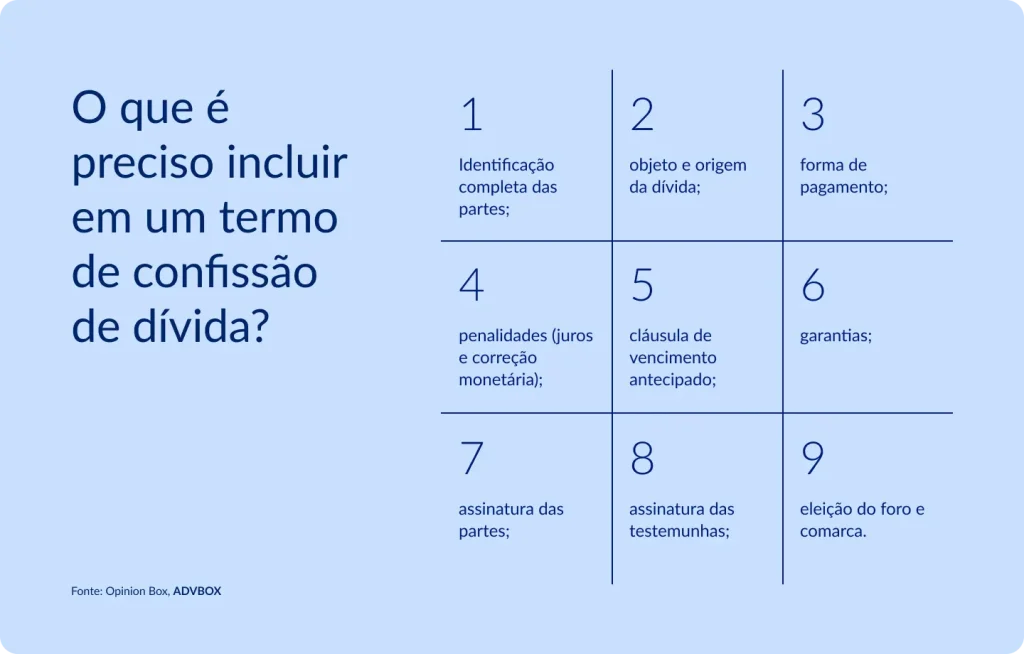

Como elaborar um termo de confissão de dívida

Para que o termo de confissão de dívida tenha a máxima validade jurídica e a força de título executivo extrajudicial, ele precisa ser elaborado com atenção e precisão técnica.

Inicialmente, a identificação completa das partes é fundamental. Inclua nome, documentos (RG, CPF/CNPJ) e endereço do credor, do devedor e de quaisquer fiadores. Em seguida, defina o objeto e origem da dívida e declare o valor total, de forma numérica e por extenso, e descreva claramente a fonte do débito (como notas fiscais ou serviços). Isso evita contestações futuras.

Defina também a forma de pagamento detalhadamente, especificando se será parcela única ou parcelada, datas de vencimento e a conta bancária para o depósito. É importante incluir as penalidades e inadimplemento, prevendo multas, juros de mora e o índice de correção monetária, além da cláusula de vencimento antecipado em caso de atraso.

Descreva as garantias, se houver, sejam bens ou fiadores. O ponto mais importante para a validade executiva são as assinaturas e testemunhas. O documento deve ser assinado pelo credor, pelo devedor e, obrigatoriamente, por duas testemunhas qualificadas (com nome e documento). Por fim, defina o foro, indicando a comarca para resolver disputas judiciais.

Conclusão

O termo de confissão de dívida é uma ferramenta jurídica estratégica e indispensável na gestão de créditos e na renegociação de débitos. Ele protege o credor ao transformar um débito informal em um título executivo extrajudicial, o que facilita imensamente a cobrança judicial, tornando-a rápida e eficiente.

Ao mesmo tempo, ele oferece ao devedor a oportunidade de regularizar sua situação financeira mediante condições claras e previamente pactuadas.

A elaboração correta do documento, garantindo a identificação precisa das partes, a descrição clara da dívida e das penalidades e a assinatura de duas testemunhas é vital para assegurar que o termo produza todos os seus efeitos legais e evite litígios futuros sobre a existência da obrigação.

Não tenha uma advocacia às cegas, perdendo prazos de prescrição ou documentos essenciais no momento de acionar a justiça. A ADVBOX organiza seus processos, agendas e documentos com eficiência, transformando a gestão do seu escritório de advocacia.

Conheça ADVBOX e veja como automatizar a gestão de seus processos e garantir que a sua rotina de cobrança seja segura e produtiva.