Modelo de contrato de mútuante

O contrato de mútuo é uma ferramenta essencial para formalizar o empréstimo de dinheiro ou bens fungíveis entre partes, estabelecendo direitos e deveres claros. Com isso, é muito utilizado tanto no âmbito pessoal quanto empresarial, o contrato de mútuo assegura que o mutuante e o mutuário tenham segurança jurídica em relação ao valor emprestado, prazos, juros e garantias, quando houver.

Pensando nisso, neste conteúdo, você vai entender o que caracteriza um mútuo, as diferenças em relação a outros contratos semelhantes, os tipos existentes, características essenciais, a natureza jurídica, quando deve ser utilizado e como elaborá-lo corretamente.

Também vamos abordar a validade legal e os cuidados necessários para evitar problemas futuros. Se você busca um modelo confiável e atualizado, acompanhe este conteúdo completo.

Modelo de contrato de mutuante

Pelo presente instrumento particular, de um lado, Empresa TAL, inscrita no CNPJ sob número 000000, estabelecida na Rua Tal, Bairro Tal, CIDADE-UF, doravante denominada MUTUANTE e, de outro lado Sr. Fulano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF, doravante denominado MUTUÁRIO tem justo e avençado o seguinte, que reciprocamente aceitam e outorgam:

CLÁUSULA 1º – Neste ato a MUTUANTE empresta a quantia de R$ 000000 (REAIS), destinada à aquisição em nome do MUTUÁRIO de um automóvel especificado no item 8.

CLÁUSULA 2º – O MUTUÁRIO, por esta e melhor forma de direito, obriga-se a devolver à MUTUANTE, a quantia ora dela recebida, nas seguintes condições:

a) R$ 000000 (REAIS), referentes ao valor financiado em TANTAS prestações mensais e sucessivas de R$ 000000 (REAIS), cada. O vencimento da primeira prestação será no dia TAL e as demais no último dia de cada mês sucessivamente até final da liquidação do débito.

b) Referidas prestações são representadas por notas promissórias, emitidas pelo MUTUÁRIO e avalizadas pelo seu cônjuge a favor da MUTUANTE.

c) O valor das notas promissórias, aludidas na letra anterior é expresso em reais, na Data da assinatura do contrato e deverão ser pagas mediante atualização monetária nos mesmos percentuais aplicados aos salários (reajustes gerais, incluindo os Dissídios/Acordos ou Convenções).

d) O valor referido na letra “a” supra corresponde a 000% (por cento) do valor financiado, sendo que a MUTUANTE assumirá os 000% (por cento) restantes, após a prova de pagamento da parcela que venha a perfazer o percentual acima referido de 000% (por cento) do valor da transação.

e) Fica facultado ao MUTUÁRIO a utilização do valor de revenda do seu veículo atual ou fazer pagamentos antecipados, para redução do valor a ser financiado pela MUTUANTE (60% do valor do veículo novo, como previsto na letra anterior), sendo financiado nessa hipótese, o remanescente que faltar para completar o percentual acima.

f) O MUTUÁRIO na qualidade de funcionário da MUTUANTE, exercendo as funções de empregado, autoriza-a expressamente a descontar automaticamente o valor das notas promissórias de seu salário, ciente de que na hipótese de rescisão do Contrato de trabalho, na vigência do presente contrato, qualquer que seja a modalidade de seu desligamento da empresa; terá seu valor atualizado monetariamente nos mesmos percentuais aplicados aos salários (reajustes gerais, incluindo os Dissídios/Acordos ou Convenções), devendo ser pago de imediato, pelo MUTUÁRIO, à MUTUANTE.A título de garantia do valor equivalente a 000%, R$ 000000 (REAIS) o MUTUÁRIO emitirá uma Nota Promissória a favor da MUTUANTE como reconhecimento expresso da sua dívida, cujo vencimento coincidirá com a última parcela, cujo vencimento será automaticamente antecipado caso ocorra a hipótese de desligamento do empregado e exigível antecipadamente, ficando expressamente pactuado que o valor R$ R$ 000000 (REAIS) não líquido e certo e sim sujeito a uma atualização financeira que representa a desvalorização da moeda, da Data da emissão até seu efetivo pagamento, cujo valor atualizado o MUTUÁRIO reconhece como líquido, certo e exigível.

g) No caso de afastamento por doença ou por acidentes, as prestações respectivas continuarão a ser descontadas do “complemento salarial”. Em havendo saldo devedor, as demais parcelas serão pagas através de cheque nominal a MUTUANTE.

CLÁUSULA 3º – O MUTUÁRIO compromete-se a entregar a MUTUANTE, para que faça parte integrante deste, cópia do documento do veículo (licenciamento) e comprovante da existência do seguro do veículo, dentro do prazo de TANTOS dias contados da obtenção de cada documento.

CLÁUSULA 4º – O MUTUÁRIO, através deste, dá o automóvel adquirido e cujas características estão discriminadas, em garantia do pagamento da dívida à MUTUANTE, comprometendo-se a não aliená-lo a terceiros e a mantê-lo sob seguro total (roubo, fogo, danos materiais, riscos diversos, etc.), até final liquidação deste mútuo e reserva de domínio envolvidos neste instrumento, sob pena de vencimento antecipado da dívida e exigência do saldo devedor na forma mencionada na letra “f” retro.Sendo de seu interesse poderá o MUTUÁRIO quitar antecipadamente o saldo devedor, ficando dessa forma liberado para alienar, vender, transferir e/ou tudo o que entender ou lhe convier fazer com o veículo financiado.CITAR AS CARACTERÍSTICAS DO VEÍCULO DADO COMO GARANTIA: MODELO, COR, PLACA, MARCA, ANO, ETC

CLÁUSULA 5º – As partes elegem o Foro de CIDADE-UF como competente para dirimir eventuais dúvidas que possam surgir na execução do presente contrato.Estando assim convencionadas, as partes firmam o presente em três vias, com as testemunhas abaixo, atribuindo-lhe o valor e a eficácia de título executivo.

CIDADE, 00, MÊS, ANO.

NOME COMPLETO – MUTUANTE

NOME COMPLETO – MUTUÁRIO

ASSINATURAS

TESTEMUNHAS

O que caracteriza um mútuo?

O mútuo é caracterizado pelo empréstimo de bens fungíveis, ou seja, aqueles que podem ser substituídos por outros da mesma espécie, qualidade e quantidade. O exemplo clássico é o dinheiro, mas também mercadorias e insumos entram nessa categoria.

Sendo assim, a essência do mútuo está na obrigação do mutuário de devolver ao mutuante uma quantidade igual do bem emprestado, respeitando as condições pactuadas, como prazo e forma de pagamento. Essa operação pode ser gratuita ou onerosa, quando envolve juros.

Portanto, diferente de outros contratos, no mútuo ocorre transferência de propriedade do bem emprestado, o que torna indispensável a formalização por escrito para garantir segurança e evitar litígios.

O que é um contrato de mútuo?

O contrato de mútuo é o documento jurídico que oficializa o acordo entre mutuante e mutuário para empréstimo e devolução de bens fungíveis. Ou seja, sua função é estabelecer os termos e condições do empréstimo, como o valor ou quantidade do bem, prazo para devolução, eventuais juros, garantias e outras cláusulas que as partes considerem necessárias.

Esse contrato pode ser gratuito, quando não há cobrança de juros, ou oneroso, quando há remuneração pelo empréstimo. A formalização do contrato é fundamental para assegurar direitos e deveres e evitar divergências durante a vigência do acordo.

Qual a diferença entre contrato de mútuo, de empréstimo e de comodato?

É comum haver confusão entre esses contratos, que possuem diferenças claras. Primeiramente, o contrato de mútuo está relacionado ao empréstimo de bens fungíveis que serão devolvidos em igual quantidade e qualidade. Logo, envolve transferência de propriedade do bem durante o contrato.

Já o contrato de empréstimo, embora o termo seja usado popularmente como sinônimo de mútuo, pode ter um sentido mais amplo. Na prática, é frequentemente equiparado ao mútuo.

Por fim, o contrato de comodato trata-se do empréstimo gratuito de bens não fungíveis, que devem ser devolvidos no mesmo estado, sem transferência de propriedade. Entre os principais exemplos estão o empréstimo de imóvel ou veículo para uso temporário.

Sendo assim, entender essas diferenças é importante para aplicar corretamente a modalidade contratual que melhor atenda às necessidades das partes.

Quais os tipos de contrato de mútuo?

Existem diversos tipos de contrato de mútuo, classificados principalmente em mútuo gratuito e mútuo oneroso. O primeiro, não prevê cobrança de juros. Com isso, é comum entre familiares, amigos ou em situações que envolvam confiança e não interesse financeiro.

Já o oneroso, inclui remuneração por meio de juros, que devem estar claramente indicados no contrato. Desse modo, é o mais procurado e utilizado em operações comerciais e financeiras.

Além disso, o contrato pode conter garantias reais (como penhor ou hipoteca) ou pessoais (como fiança), que conferem maior segurança ao mutuante contra a inadimplência. A escolha do tipo e da garantia deve considerar o perfil das partes e o valor envolvido.

Quais as características do contrato de mútuo?

O contrato de mútuo apresenta as seguintes características fundamentais:

- Bilateralidade: implica obrigações para mutuante (entregar o bem) e mutuário (devolver o bem);

- Consensualidade: formado pelo acordo de vontades entre as partes;

- Comutatividade: as obrigações são equivalentes e definidas no momento da celebração;

- Realidade: a entrega efetiva do bem é essencial para a perfeição do contrato;

- Onerosidade ou gratuidade: pode envolver ou não cobrança de juros;

- Transferência da propriedade: o bem emprestado passa à propriedade do mutuário, que deve devolvê-lo.

Essas características garantem a função do contrato e sua segurança jurídica.

Qual a natureza jurídica do contrato de mútuo?

A natureza jurídica do contrato de mútuo é de um contrato bilateral, consensual e real, com obrigação principal de restituição do bem fungível emprestado. Ele se enquadra no ramo dos contratos civis e comerciais, regulamentado principalmente pelo Código Civil.

A transferência da propriedade do bem para o mutuário distingue o mútuo de outros contratos e fundamenta a obrigação de devolução em igualdade. Sua finalidade principal é garantir a segurança e o equilíbrio entre as partes na relação de empréstimo.

Quando usar contrato de mútuo?

O contrato de mútuo deve ser utilizado sempre que houver empréstimo de bens fungíveis, especialmente dinheiro, entre pessoas físicas ou jurídicas. Sendo assim, é indicado para formalizar:

- Operações financeiras e comerciais, como empréstimos para capital de giro;

- Empréstimos pessoais, para evitar conflitos futuros;

- Transferência temporária de mercadorias ou insumos;

- Situações onde se deseja garantir prazo e condições claras para devolução.

Formalizar o mútuo é essencial para evitar dúvidas, assegurar direitos e garantir a segurança jurídica das partes.

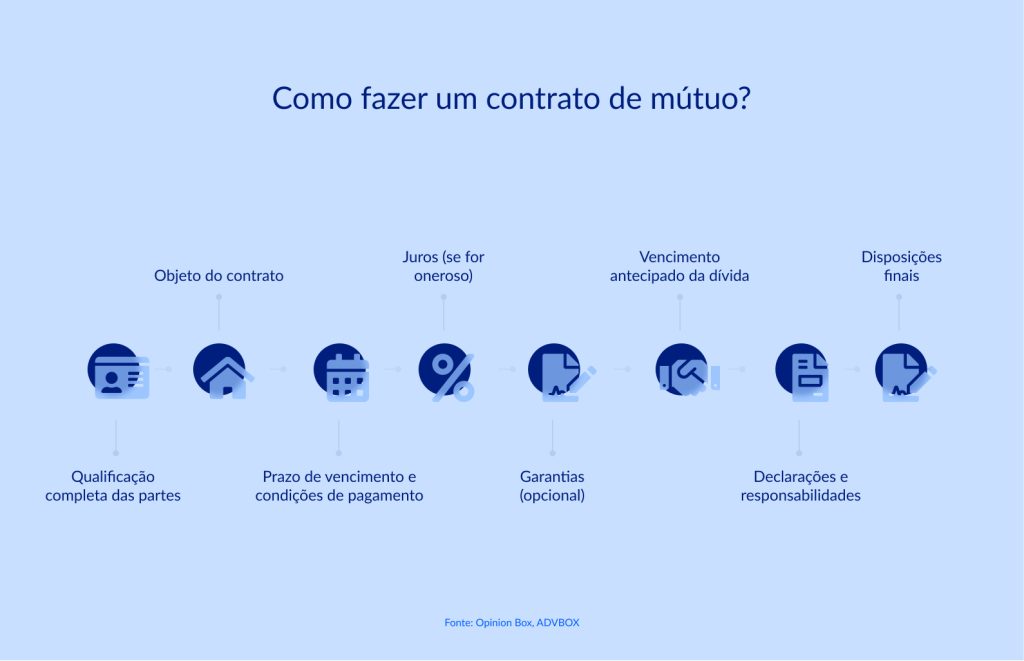

Como fazer um contrato de mútuo?

Para elaborar um contrato de mútuo eficaz e seguro, é fundamental incluir cláusulas claras e completas, que delimitam de forma objetiva os direitos e deveres de cada parte. O documento deve conter informações detalhadas sobre quem está emprestando, quem está recebendo, o que está sendo emprestado e em quais condições.

Essa formalização evita mal-entendidos e garante respaldo jurídico caso seja necessário recorrer à justiça. A seguir, detalhamos os elementos essenciais que devem constar no contrato para garantir sua validade e eficácia.

Qualificação completa das partes

É imprescindível identificar mutuante e mutuário com todos os dados necessários para evitar dúvidas sobre sua identidade. Além disso, devem constar nome completo, CPF ou CNPJ, endereço, estado civil, profissão e demais informações que individualizem cada parte. Essas informações não apenas conferem validade ao contrato, mas também facilitam a execução do acordo em caso de cobrança judicial.

Em contratos com pessoas jurídicas, é fundamental incluir a razão social e os dados do representante legal. Quanto mais detalhada a qualificação, mais segurança para ambas as partes.

Objeto do contrato

O objeto deve descrever de forma precisa o bem emprestado, seja dinheiro ou outro bem fungível, como mercadorias ou insumos. É necessário especificar o tipo, a quantidade, a qualidade, o valor e quaisquer características que ajudem a identificar o que foi entregue.

Essa descrição evita ambiguidades e garante que a devolução seja feita de forma correta e equivalente. Em caso de dinheiro, vale indicar a moeda utilizada. Um objeto bem descrito protege o mutuante e orienta o mutuário sobre o que deverá restituir.

Prazo de vencimento e condições de pagamento

O contrato deve definir claramente a data de vencimento da obrigação, seja em parcela única ou em prestações. É importante indicar se o pagamento será à vista, parcelado ou sujeito a prorrogação, e em quais condições isso poderá ocorrer.

Também devem ser especificadas as consequências em caso de atraso, como juros moratórios ou multas. Essa cláusula dá previsibilidade ao mutuário e protege o mutuante contra a inadimplência. Prazo e condições bem estipulados evitam disputas sobre o momento da devolução.

Juros (se for oneroso)

Se o contrato for oneroso, ou seja, houver cobrança de juros, é essencial especificar a taxa, a forma de cálculo e a periodicidade da cobrança. Deve-se indicar se a taxa é mensal ou anual, e como será aplicada sobre o valor devido.

Também é importante respeitar os limites legais para evitar a caracterização de usura e possível nulidade da cláusula. Informações claras sobre juros evitam discussões e garantem transparência. Essa clareza é fundamental principalmente em operações de maior valor.

Garantias (opcional)

As garantias funcionam como segurança adicional para o mutuante, em caso de inadimplência do mutuário. Podem ser reais, como penhor, hipoteca ou alienação fiduciária, ou pessoais, como fiança ou aval. A cláusula de garantia deve descrever detalhadamente o bem ou a obrigação que está assegurando o contrato.

Embora seja opcional, é altamente recomendada em operações de maior risco ou valor elevado. Garantias bem definidas aumentam a confiança e reduzem as chances de prejuízo.

Vencimento antecipado da dívida

Essa cláusula prevê situações em que a dívida poderá ser exigida antes do prazo final acordado. Exemplos comuns incluem atraso no pagamento de parcelas, descumprimento de obrigações contratuais ou insolvência do mutuário.

Ao detalhar esses casos, o mutuante ganha maior proteção e pode agir rapidamente para evitar prejuízos. O vencimento antecipado também serve como mecanismo de disciplina contratual. Deve ser redigido de forma clara para evitar interpretações ambíguas.

Declarações e responsabilidades

As declarações têm a função de registrar que ambas as partes leram, compreenderam e concordaram com todas as condições do contrato. Essa cláusula reforça que não houve vícios de consentimento e que as partes assumem responsabilidade pelo cumprimento do acordo.

Também é possível incluir declarações sobre a origem lícita dos recursos e a veracidade das informações prestadas. Além disso, essa seção pode prever responsabilidades específicas, como despesas de cobrança ou custas processuais. É uma proteção adicional contra litígios futuros.

Disposições finais

As disposições finais reúnem cláusulas que tratam de aspectos gerais, mas fundamentais, para a execução do contrato. Devem incluir a eleição do foro competente para solução de eventuais conflitos, a legislação aplicável e a forma como as partes se comunicarão oficialmente (e-mail, carta registrada, etc.).

Além disso, também podem prever a possibilidade de alterações contratuais mediante aditivo escrito. Essa seção é essencial para assegurar clareza e ordem em situações não previstas nas demais cláusulas. Um bom contrato de mútuo termina com disposições finais sólidas e completas.

Qual a validade legal de um contrato de mútuo?

O contrato de mútuo é válido legalmente desde que atendidos os requisitos essenciais: consentimento livre e espontâneo, objeto lícito e possível, e forma prescrita ou não vedada pela lei.

Como contrato real, depende da entrega do bem para sua perfeição. A formalização por escrito, com assinaturas das partes, reforça a validade e facilita sua execução, principalmente em casos de litígios judiciais. É recomendável que o documento seja claro, completo e contenha todas as cláusulas necessárias para assegurar os direitos e deveres de mutuante e mutuário.

Conclusão

O contrato de mútuo é uma ferramenta indispensável para formalizar empréstimos de bens fungíveis, trazendo segurança e clareza para mutuantes e mutuários. Ao estabelecer cláusulas precisas sobre qualificação das partes, objeto, prazos, juros e garantias, o contrato reduz riscos de conflitos e garante o cumprimento das obrigações assumidas. Sua correta elaboração é fundamental para proteger os interesses envolvidos, especialmente em operações financeiras e comerciais.

Contar com um modelo atualizado e adaptado à legislação vigente é essencial para garantir a validade e eficácia do contrato. O ADVBOX disponibiliza modelos completos e personalizados de contratos de mútuo, aliados a suporte jurídico especializado, facilitando a formalização segura e profissional dos seus negócios.

Dessa forma, você assegura proteção legal, evita problemas futuros e mantém suas relações comerciais e pessoais bem estruturadas.

Formalize seu contrato de mútuo com segurança e tranquilidade. Conte com o ADVBOX para simplificar esse processo e garantir sua tranquilidade jurídica.