Imunidade Tributária: O que é, exemplos e o que muda com a reforma

A imunidade tributária impede que o governo tribute certas pessoas, bens ou atividades essenciais. No Brasil, o poder de cobrar tributos dos cidadãos e das empresas é vasto, mas não é ilimitado. A imunidade tributária surge como uma das principais garantias legais, funcionando como uma barreira de proteção inserida diretamente na nossa Constituição Federal.

Mas, você sabe o que realmente significa ser imune a um imposto? Qual a diferença entre imunidade e uma simples isenção? E, com tantas mudanças na legislação, como a reforma tributária afeta essa proteção constitucional?

Aqui você descobrirá o conceito, verá exemplos práticos das imunidades garantidas pela Constituição de 1988 e entenderá por que essa proteção fundamental continua intacta, mesmo diante das reformas.

O que é a lei da imunidade tributária?

A imunidade tributária não é apenas uma lei, mas também uma limitação constitucional ao poder de tributar. Ela está prevista na Constituição Federal e funciona como uma vedação expressa que impede o Estado (União, Estados, Municípios e Distrito Federal) de criar impostos sobre determinadas situações específicas.

Em suma, a imunidade suprime a competência do ente federativo antes mesmo que ele possa criar o tributo. O objetivo dessa proteção não é apenas fiscal, mas sim a preservação e o estímulo de valores éticos, culturais, políticos e religiosos considerados fundamentais para o Estado democrático, como a liberdade de culto e o acesso à educação e à informação.

A imunidade tributária, como vimos, age como uma barreira intransponível da Constituição. Mas, para aprofundar esse tema, você precisa saber que o não pagamento de um tributo pode ocorrer também pela isenção. Afinal, se a imunidade já impede a cobrança, qual é a diferença entre imunidade e isenção tributária? Vamos entender essa distinção que é fundamental no direito fiscal.

Qual é a diferença entre imunidade e isenção tributária?

Embora tanto a imunidade quanto a isenção resultem no não pagamento do tributo, elas são institutos jurídicos completamente diferentes. A imunidade tem origem na Constituição Federal.

Ela é considerada uma regra de incompetência, já que o ente público simplesmente não tem o poder de tributar aquela situação. Por ser uma garantia constitucional (e muitas vezes uma cláusula pétrea), ela não pode ser revogada por uma lei ordinária. Ela impede a própria criação do tributo sobre o fato imune.

A isenção vem de uma lei infraconstitucional (ou seja, uma lei comum). Aqui, o ente público tem a competência para tributar, e o tributo até existe, mas o legislador decide, por lei, dispensar o pagamento em certas situações. A isenção, portanto, pode ser revogada ou alterada pelo legislador a qualquer momento, o que lhe confere um grau de proteção muito menor do que a imunidade.

Em que casos está prevista na CF 88 a imunidade tributária?

As imunidades protegem valores específicos e estão listadas principalmente no artigo 150 da Constituição Federal. É importante notar que as imunidades genéricas deste artigo aplicam-se somente a impostos, e não a taxas ou contribuições.

Abaixo, detalhamos os principais casos de imunidade, como a imunidade recíproca, dos templos de qualquer culto, de entidades partidárias e associativas sem fins lucrativos, de livros, jornais e periódicos, de fonogramas e videogramas musicais, e das entidades beneficentes, que protegem direitos e atividades essenciais:

1. Imunidade recíproca

Esta imunidade proíbe que a união, estados, distrito federal e municípios cobrem impostos uns dos outros sobre patrimônio, renda ou serviços. Essa proteção se estende a autarquias e fundações públicas, desde que os impostos se refiram a atividades ligadas às suas finalidades essenciais.

No entanto, ela geralmente não se aplica a empresas públicas ou sociedades de economia mista que exploram atividade econômica no mercado.

2. Imunidade dos templos de qualquer culto

Veda a instituição de impostos sobre templos de qualquer culto. O objetivo é proteger a liberdade religiosa e o princípio do estado laico.

O Supremo Tribunal Federal (STF) entende que a imunidade não abrange apenas o edifício do templo, mas todo o patrimônio, renda e serviços que estejam relacionados às finalidades essenciais da entidade. Isso inclui imóveis alugados a terceiros, desde que a renda obtida seja revertida integralmente para as atividades da igreja.

3. Imunidade de entidades partidárias e associativas sem fins lucrativos

Esta imunidade protege o patrimônio, renda ou serviços de partidos políticos e suas fundações, entidades sindicais dos trabalhadores, instituições de educação e assistência social sem fins lucrativos.

Porém, é uma imunidade condicionada, ou seja, a entidade precisa cumprir requisitos previstos em lei (como não distribuir lucros e manter escrituração regular) para ter o benefício.

A boa notícia é que a imunidade abrange todos os níveis de ensino e a cobrança de mensalidades em escolas e universidades não a anula, desde que os recursos sejam totalmente reinvestidos na instituição.

4. Imunidade de livros, jornais periódicos e papel

Veda impostos sobre livros, jornais, periódicos e o papel destinado à sua impressão. Embora tenha nascido focada no papel, o STF já pacificou o entendimento de que a imunidade alcança também o livro eletrônico (e-book) e os dispositivos usados exclusivamente para a leitura (os e-readers dedicados), visando facilitar o acesso à cultura e à informação. Componentes eletrônicos que acompanham livros didáticos e álbuns de figurinhas também são contemplados.

5. Imunidade de fonogramas e videogramas musicais

Esta imunidade visa combater a pirataria e incentivar a cultura nacional. Aplica-se a obras musicais produzidas no Brasil, contendo autores ou artistas brasileiros.

Ao vedar a cobrança de impostos sobre fonogramas (gravações de som, como CDs ou arquivos digitais de música) e videogramas musicais, o Estado busca baratear o produto cultural brasileiro e estimular o mercado legal.

6. Imunidade das entidades beneficentes (contribuições)

A Constituição prevê uma imunidade de contribuições para a seguridade social para as entidades beneficentes de assistência social que cumpram as exigências legais.

O objetivo é desonerar as instituições que prestam serviços essenciais à sociedade, como hospitais filantrópicos, escolas gratuitas e centros de assistência social. Isso permite que as entidades invistam mais recursos diretamente em suas atividades finalísticas, beneficiando a população carente.

Quais os exemplos de imunidade tributária?

Uma situação bastante comum envolve igrejas que possuem imóveis além do espaço usado para os cultosbe acabam alugando esses bens para terceiros, com o objetivo de gerar renda. Nesses casos, surge a dúvida se a prefeitura pode cobrar IPTU, já que o imóvel não está sendo usado diretamente para atividades religiosas.

Diante disso, muitas prefeituras passaram a cobrar o imposto, alegando que haveria desvio de finalidade, pois o imóvel estaria sendo utilizado para fins comerciais e não para o culto religioso.

Essa questão foi analisada pelo Supremo Tribunal Federal, que editou a Súmula Vinculante nº 52. O STF decidiu que o imóvel continua imune ao IPTU, mesmo quando alugado a terceiros, desde que o valor do aluguel seja integralmente destinado às atividades essenciais da igreja.

Como a reforma tributária pode afetar a imunidade?

Você pode ter se perguntado se a aprovação da reforma tributária enfraqueceu as imunidades. Na prática, a reforma tributária não modificou nem revogou as imunidades constitucionais já garantidas. As proteções fundamentais destinadas a templos religiosos, partidos políticos, entidades assistenciais, livros e a imunidade recíproca continuam existindo plenamente.

O que muda é o sistema de impostos ao redor. A reforma substitui tributos antigos (como IPI, PIS e COFINS) por novos modelos (como o IBS e a CBS). No entanto, como a imunidade é uma norma constitucional, ela impede a cobrança de qualquer imposto sobre a situação protegida. Portanto, as vedações constitucionais de cobrar esses tributos sobre as entidades e bens protegidos permanecem inalteradas.

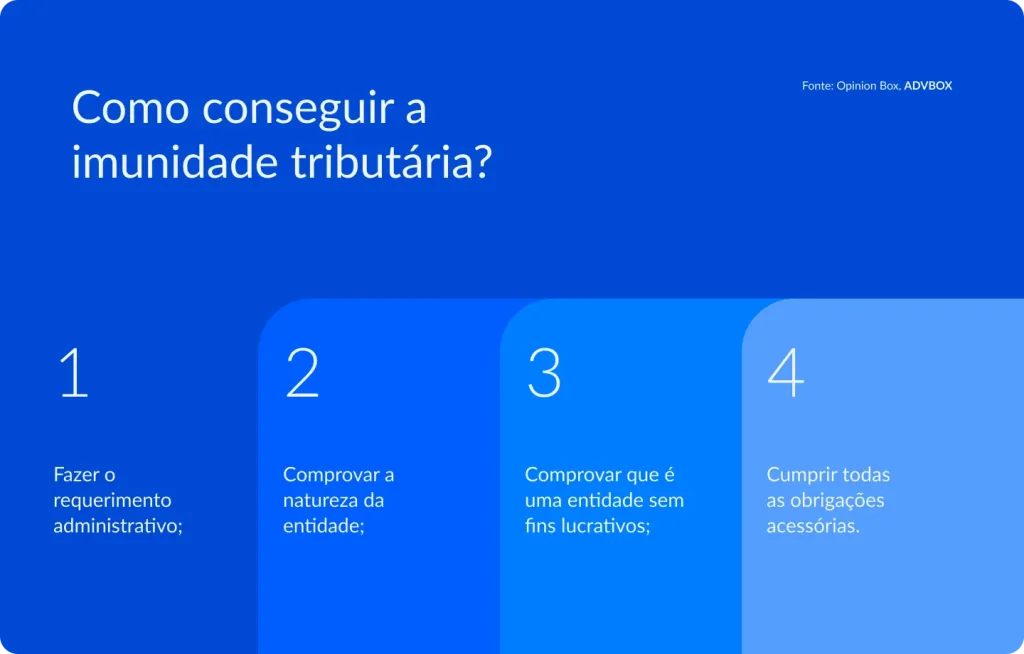

Como conseguir a imunidade tributária

Embora a imunidade esteja prevista na Constituição, ela não é automática para todas as entidades. Para garantir o benefício, especialmente nos casos de imunidades condicionadas (como as de entidades educacionais ou assistenciais), o processo geralmente envolve o reconhecimento administrativo.

Se você busca a imunidade para a sua entidade, o caminho geralmente é fazer o requerimento administrativo, para solicitar o reconhecimento junto ao órgão fazendário competente (por exemplo, a Secretaria Municipal de Finanças para o IPTU).

Depois, você deve apresentar a documentação que comprova a natureza da entidade e a vinculação do bem às finalidades essenciais, como o estatuto social, ata de constituição e escrituração contábil regular.

Em seguida, é preciso cumprir as obrigações acessórias, pois mesmo sendo imune a impostos, a entidade não está dispensada de manter obrigações, como a emissão de declarações ou a manutenção da escrituração contábil em dia. Garantir o reconhecimento exige que a entidade esteja rigorosamente organizada, especialmente na área contábil e de compliance.

Conclusão

A imunidade tributária é um instrumento essencial de justiça fiscal e uma poderosa proteção de direitos fundamentais, impedindo que o poder de tributar comprometa valores sociais, políticos e culturais. É fundamental entender que a imunidade difere da isenção por ser uma barreira constitucional intransponível para a criação de impostos, o que garante sua permanência mesmo diante de grandes reformas, como a que estamos vivenciando.

Sua atuação jurídica ou gestão de um escritório de advocacia exige precisão e segurança para lidar com temas complexos como imunidade, regimes fiscais e compliance. A má organização de prazos e documentos pode colocar em risco o reconhecimento desses direitos.

Busque mais eficiência para seu trabalho. A ADVBOX ajuda a organizar seus processos, agendas e documentos com eficiência, transformando a gestão do seu escritório.

Conheça a plataforma e entenda como automatizar a gestão do seu escritório e garantir que você aproveite todas as oportunidades e proteções legais de forma segura e produtiva.