Ciclo de Conversão de Caixa: o que é, como calcular e interpretar

No dia a dia da advocacia, é comum ver escritórios com grande volume de processos, boa reputação e uma carteira cheia de clientes, mas que, na prática, enfrentam dificuldades para manter o financeiro equilibrado. Faltam recursos no caixa, sobram imprevistos no fim do mês, e o crescimento parece sempre limitado por uma barreira invisível.

Não é só uma questão de faturamento. É uma questão de tempo e de como ele afeta diretamente o ciclo do dinheiro dentro do escritório.

Por trás dos resultados sustentáveis, existe uma lógica silenciosa que define o quanto a operação realmente é saudável. Ela não aparece nos relatórios de produtividade nem nas reuniões de marketing. Mas impacta cada investimento, cada contratação, cada tomada de decisão.

Acompanhe sobre esse mecanismo e veja como ele pode transformar a gestão financeira com ou sem aumento de faturamento.

O que é Ciclo de Conversão de Caixa?

O Ciclo de Conversão de Caixa (CCC) é o tempo que o dinheiro leva para “dar a volta” dentro do seu escritório, desde o momento em que você investe recursos para fazer a máquina girar (como salários, marketing, taxas processuais ou deslocamentos), até o momento em que recebe pelo serviço prestado.

No contexto jurídico, isso significa olhar para o tempo entre o esforço financeiro feito para captar, atender e manter um cliente ativo e o efetivo retorno desse investimento em forma de receita líquida no caixa.

Esse movimento revela a capacidade real do seu negócio de se sustentar com o próprio giro, sem depender de empréstimos, reservas ou aportes externos. Um ciclo curto representa agilidade, previsibilidade e fôlego para crescer. Já um mais longo exige atenção, ele pode estar travando seu crescimento, mesmo com uma boa carteira de processos ou contratos recorrentes.

Como ocorre o ciclo de conversão?

O ciclo começa no momento em que o escritório desembolsa recursos para operar. Isso pode envolver desde o pagamento da equipe interna até o investimento em tráfego pago para captar leads, softwares jurídicos, honorários de correspondentes ou deslocamentos para audiências.

Depois disso, há um intervalo até o encerramento do serviço ou fase do processo que permite a cobrança. Em alguns casos, há honorários iniciais (sinal), mas muitas bancas atuam com modelos de êxito ou honorários parcelados. Dessa forma, mesmo com o trabalho sendo feito hoje, o dinheiro só entrará no caixa semanas ou até meses depois.

Por fim, o ciclo se fecha quando o valor negociado é efetivamente recebido, o que envolve desde o prazo combinado com o cliente até eventuais atrasos, inadimplência ou negociações que precisem ser readequadas.

Qual é a importância do ciclo de conversão de caixa?

O CCC é importante principalmente para o gerenciamento da liquidez, a otimização do capital de giro, a análise de desempenho, o planejamento financeiro e até mesmo para a identificação de problemas operacionais.

Manter esse ciclo sob controle garante maior previsibilidade e segurança na gestão do escritório. Quando há desequilíbrio nesse fluxo ele pode impactar desde o pagamento de salários até a capacidade de reinvestir no crescimento do negócio. Veja abaixo os principais impactos práticos na rotina da advocacia:

Gerenciamento de liquidez

Em bancas que trabalham com ações de longa duração ou com contratos por êxito, a liquidez costuma ser um gargalo crítico. Se o tempo entre investir e receber é longo, o caixa sofre e, mesmo com processos em andamento, pode faltar recurso para cobrir os compromissos do mês.

Acompanhar o CCC permite prever momentos de maior ou menor disponibilidade financeira, evitando surpresas e criando margem para negociar prazos, parcelamentos ou até adiantamentos estratégicos.

Otimização do capital de giro

O capital de giro é o combustível que mantém o escritório funcionando entre o pagamento dos custos fixos e variáveis e o recebimento dos honorários. E o ciclo de conversão mostra exatamente quanto capital de giro é necessário para manter a operação viva.

Reduzir esse intervalo, por exemplo, antecipando recebimentos, renegociando prazos de pagamento ou encurtando prazos médios de processos, diminui a dependência de reservas ou crédito bancário, liberando recursos para investimento em crescimento e inovação.

Avaliação de desempenho

Muitos advogados ainda avaliam desempenho olhando apenas para faturamento ou número de processos. Mas isso pode ser enganoso. Um escritório que fatura R$100 mil, mas leva 120 dias para receber, tem menos eficiência financeira do que um que fatura R$60 mil e recebe em 20 dias.

O CCC se torna, então, um indicador mais realista da performance estrutural, pois mede o tempo que o capital leva para voltar como receita disponível. Ele ajuda a entender se a banca está sendo realmente funcional ou apenas acumulando obrigações futuras.

Planejamento financeiro

Com um ciclo de conversão claro, o planejamento financeiro deixa de ser baseado em suposições. É possível prever com maior precisão em que momento o dinheiro entrará, quanto será necessário manter em reserva e quando será viável investir em novos projetos, contratação de equipe ou estrutura.

Escritórios com planejamento baseado no CCC conseguem agir com mais estratégia e menos improviso, reduzindo o risco de tomar decisões erradas por ansiedade ou falta de previsibilidade.

Identificação de problemas operacionais

Uma rotação de capital muito longa geralmente aponta para gargalos escondidos na operação: processos parados, clientes inadimplentes, comunicação falha na cobrança, contratos mal estruturados ou até tempo excessivo entre a primeira reunião e a assinatura do contrato.

Monitorar esse ciclo permite diagnosticar essas falhas com rapidez, corrigir fluxos internos e implementar ajustes que impactam diretamente o resultado financeiro.

Como calcular o CCC?

Para calcular o CCC, utiliza-se uma fórmula que considera três prazos médios diretamente ligados ao fluxo financeiro da operação: realização, recebimento e pagamento.

O resultado da fórmula indica, em dias ou meses, quanto tempo o capital investido permanece fora do negócio até retornar como receita. Um ciclo longo exige maior capital de giro para sustentar a atuação.

Enquanto o curto proporciona mais agilidade, reduzindo o risco de comprometer o orçamento do escritório. Veja abaixo como calcular:

Fórmula do ciclo de conversão de caixa

A fórmula do CCC envolve três indicadores principais, adaptáveis à realidade de uma banca jurídica:

CCC = PMRE + PMR – PMP

- PMRE (Prazo médio de realização de estoques): no jurídico, representa o tempo médio entre a contratação e a conclusão efetiva do trabalho (fase que permite cobrança ou recebimento);

- PMR (Prazo médio de recebimento): tempo médio que leva para receber dos clientes, após a cobrança ser emitida;

- PMP (Prazo médio de pagamento): tempo médio para pagar suas obrigações (despesas fixas, fornecedores, salários etc.).

Ou seja:

- CCC = Tempo médio entre iniciar o trabalho e concluir + Tempo médio até o cliente pagar – Tempo médio que você leva para pagar suas contas.

O resultado é o número de dias em que o dinheiro fica imobilizado e quanto maior esse número, maior a necessidade de capital de giro para manter o escritório saudável.

Exemplo de cálculo do CCC

Vamos comparar dois modelos de cobrança muito comuns na prática jurídica:

- Um advogado trabalhista que só cobra os honorários ao final da ação;

- Um advogado de família que cobra seus honorários no início do processo.

Ambos profissionais investem tempo e dinheiro na prospecção e enfrentam o mesmo tempo médio de tramitação processual:

- 2 meses de prospecção ativa;

- 12 meses de instrução do processo;

- 10 meses de fase de execução.

O custo total por caso para ambos é de R$1.500,00, sendo R$500,00 em prospecção (marketing, reuniões, deslocamentos) e R$1.000,00 em estrutura, equipe e tempo de trabalho.

Aplicando a fórmula:

CCC = PMRE + PMR – PMP

Em que:

- PMRE (prazo médio de realização): tempo entre o investimento e o momento em que é possível cobrar;

- PMR (prazo médio de recebimento): tempo entre a cobrança e o recebimento;

- PMP (prazo médio de pagamento): tempo que leva para pagar seus próprios custos (considerado 0 neste exemplo, já que os custos são antecipados).

Cenário 1: Advogado trabalhista (honorários ao final)

- PMRE: 2 meses (prospecção) + 12 meses (instrução) + 10 meses (execução) = 24 meses;

- PMR: 0 (o recebimento é imediato após a conclusão);

- PMP: 0 (considerando que os custos são pagos no ato)

CCC = 24 + 0 – 0 = 24 meses

Ou seja, o ciclo de conversão de caixa desse advogado é de 24 meses, ele só verá retorno dois anos após o primeiro investimento. Durante todo esse tempo, precisará manter o funcionamento da banca com recursos próprios.

Agora imagine que ele queira prospectar 10 casos por mês. Em dois anos, terá acumulado 240 casos em andamento sem lucro.

240 casos x R$1.500,00 = R$360.000,00 de capital de giro necessário

Ele precisa, portanto, de R$360 mil apenas para manter a operação ativa, sem contar despesas extras, inadimplência ou novos investimentos.

Cenário 2: Advogado de família (honorários no início)

- PMRE: 2 meses (tempo até a contratação e pagamento inicial)

- PMR: 0 (recebe no início)

- PMP: 0

CCC = 2 + 0 – 0 = 2 meses

Neste caso, o ciclo é de apenas 2 meses, o que significa que o dinheiro investido retorna logo após o fechamento do contrato. A atuação exige muito menos capital próprio para rodar.

Se esse advogado também prospectar 10 casos por mês, ele terá apenas 20 casos em andamento simultaneamente sem ganho imediato.

20 casos x R$1.500,00 = R$30.000,00 de capital de giro necessário

A diferença?

- R$360 mil ou R$30 mil.

- 24 meses ou 2 meses.

Ambos escritórios têm o mesmo custo por cliente e a mesma competência técnica. A diferença está na forma como estruturam sua cobrança e no tempo que o dinheiro leva para voltar.

Com o mesmo esforço, uma pode crescer até 12 vezes mais leve, com menos risco e muito mais fôlego para investir e expandir.

Como saber qual o CCC do meu escritório?

Para descobrir o CCC do seu escritório, o primeiro passo é mapear com clareza o seu processo operacional e financeiro. Não basta aplicar uma fórmula pronta, é preciso observar como o dinheiro realmente circula dentro do seu modelo de trabalho.

Aqui estão as perguntas que você precisa responder para calcular com precisão:

- Quanto tempo, em média, levo desde o primeiro contato com o cliente até o início do processo (ou cobrança)?

- Depois de emitir a cobrança, quanto tempo o cliente demora para pagar?

- Quais são os meus prazos médios para pagar salários, fornecedores, ferramentas e demais custos?

Com esses três dados (PMRE, PMR e PMP), você consegue aplicar a fórmula:

CCC = PMRE + PMR – PMP

Depois de calcular, você terá uma visão clara de quantos dias o seu dinheiro fica “preso” antes de voltar para o caixa. Mas o mais importante é entender o que esse número diz sobre a saúde e os riscos da sua operação.

Se você já usa um sistema de gestão, uma boa dica é aproveitar os dados que já possui para gerar esse tipo de informação. Inclusive, com o Business Intelligence da ADVBOX, é possível visualizar automaticamente esses ciclos e indicadores, facilitando decisões baseadas em dados, sem precisar montar planilhas do zero.

Como interpretar os dados do ciclo de conversão de caixa?

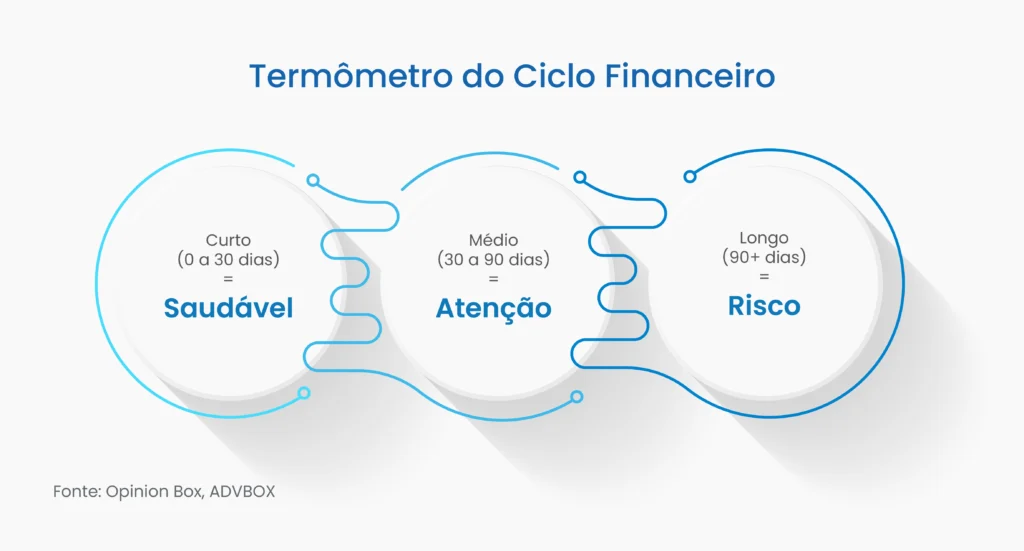

Interpretar o CCC é entender quanto tempo o dinheiro do seu escritório fica fora do caixa antes de voltar como receita. O número final revela a eficiência financeira da sua operação.

Isso pode ser feito por meio da análise do ciclo, observando se ele é curto, com poucos dias, ou longo, com muitos dias ou até meses.

Entender esse comportamento determina se você está crescendo com estrutura ou apenas empurrando os problemas para o mês seguinte. Veja abaixo como identificar cada cenário na prática:

Ciclo de caixa baixo

Se o seu CCC é baixo, significa que o dinheiro retorna rapidamente ao caixa após o investimento inicial. Isso tende a ser positivo e geralmente indica:

- Maior previsibilidade financeira;

- Menor necessidade de capital de giro;

- Maior capacidade de reinvestimento com agilidade;

- Mais margem para crescer sem depender de empréstimos.

Por exemplo, bancas que cobram parte dos honorários no início do processo ou que atuam com contratos recorrentes (mensalistas) tendem a ter uma rotação de capital de caixa menor e por isso conseguem escalar com mais segurança.

Um ciclo baixo também pode indicar subinvestimento em etapas importantes (como prospecção ou estrutura interna). O ideal é manter o equilíbrio entre agilidade no retorno e qualidade na entrega.

Ciclo de caixa alto

Se o CCC do seu escritório é alto, isso significa que existe um intervalo muito grande entre o investimento e o lucro. E quanto mais longo esse ciclo, maior a pressão sobre os recursos disponíveis. Esse cenário é comum em:

- Bancas que trabalham com êxito ao final da ação (especialmente em áreas como trabalhista, previdenciário ou tributário);

- Profissionais que demoram para cobrar ou enfrentam alta inadimplência;

- Estruturas com muitos custos fixos e pouca margem de negociação com fornecedores.

Os riscos incluem:

- Falta de capital para manter a operação durante períodos mais longos;

- Dificuldade para investir em crescimento ou inovação;

- Maior vulnerabilidade a imprevistos e sazonalidades.

Mas nem sempre um intervalo longo é sinal de problema. Em alguns casos, o modelo jurídico exige isso e o que precisa ser feito é estruturar o caixa para suportar esse tempo, sem comprometer a saúde do escritório.

Como o ciclo de conversão de caixa (CCC) pode ser otimizado?

Otimizar o Ciclo de Conversão de Caixa é, na prática, acelerar o retorno do capital investido, encurtando o tempo entre o gasto e o recebimento. Isso não depende somente de números, mas de decisões estratégicas que envolvem precificação, forma de cobrança, organização interna e até o tipo de cliente que você atrai.

Dentro da advocacia, o CCC pode ser encurtado a partir de algumas frentes muito objetivas:

1. Antecipação de honorários

Evite modelos onde o pagamento só ocorre ao final da ação. Sempre que possível, inclua honorários iniciais, cobrança por fases ou parcelamentos ao longo do processo. Assim, gera receita contínua e reduz a dependência do êxito a longo prazo.

2. Melhoria na gestão de recebíveis

Acompanhe de perto os prazos de pagamento. Automatize lembretes, envie boletos com antecedência, ofereça formas práticas de pagamento (como Pix, cartão ou link). Quanto menos atrito, menor o prazo médio de recebimento.

3. Redução do tempo entre captação e contratação

Se o seu escritório demora demais entre o primeiro contato e o fechamento do contrato, você está aumentando o PMRE. Padronize o atendimento, use pré-qualificação, melhore a proposta comercial e encurte esse intervalo.

4. Renegociação de prazos com fornecedores

Se o prazo médio de pagamento for curto (PMP muito baixo), isso estressa o caixa. Tente estender prazos com parceiros estratégicos, diluindo o impacto das saídas de capital.

5. Segmentação de casos mais equilibrados financeiramente

Analise quais tipos de processos geram retornos mais rápidos e previsíveis. Um escritório que depende exclusivamente de causas de alta duração tende a operar sempre sob pressão. Diversificar sua carteira pode ajudar a equilibrar o fluxo.

6. Uso de tecnologia para acelerar etapas operacionais

Sistemas de gestão, como a ADVBOX, ajudam a encurtar o tempo entre tarefas jurídicas, agilizando fases e facilitando o acompanhamento financeiro por meio de painéis visuais. Isso impacta diretamente a realização de honorários e o controle do fluxo de caixa.

Conclusão

O ciclo de conversão de caixa funciona como um reflexo da maturidade de gestão do seu escritório. Ele revela o quanto seu modelo está alinhado com a realidade do fluxo de caixa e, principalmente, o quanto sua estrutura está preparada para crescer de forma sustentável.

Quando essas informações são negligenciadas, drenam recursos e travam o crescimento sem que o problema seja visível à primeira vista. Pequenos atrasos se acumulam, decisões financeiras ficam imprecisas e a banca entra em um ciclo de esforço sem avanço real.

Se você quer ter esse nível de controle com clareza, faça o teste gratuito da ADVBOX. A plataforma oferece dashboards inteligentes que mostram exatamente como o dinheiro se comporta na sua operação, em tempo real e com base no que realmente acontece dentro do seu escritório.