Lei 6404: o que estabelece, demonstrações exigidas e penalidades

Muitas empresas crescem e, em algum momento, precisam de maior capitalização e governança para expandir. É nesse ponto que surge a necessidade de entender o direito societário e, especificamente, a principal lei que rege as empresas com capital dividido em ações no Brasil: a Lei nº 6.404/76, a famosa Lei das Sociedades por Ações (S/A).

Ela foi criada para estimular e regulamentar a economia, estabelecendo que a responsabilidade de cada acionista é limitada ao preço de emissão das ações que ele subscreveu ou adquiriu. Entender suas regras é fundamental para garantir a solidez e a transparência do negócio perante o mercado e os investidores.

O que o artigo 176 da Lei 6.404/76 estabelece?

O artigo 176 da Lei 6.404/76 estabelece as regras essenciais e obrigatórias para a preparação e a divulgação das demonstrações financeiras, que deve ocorrer sempre ao final de cada ano de atividades (exercício social).

A diretoria deve montar esses relatórios com base nos registros contábeis, garantindo que eles mostrem de forma clara e fiel a situação do patrimônio da companhia e todas as mudanças que ocorreram naquele ano.

Além disso, essa lei impõe o requisito da comparabilidade. Isso significa que é obrigatório publicar os resultados do exercício atual junto com os valores correspondentes do ano anterior. Essa exigência é de grande importância, pois facilita muito a análise do desempenho da empresa ao longo do tempo.

Por fim, as demonstrações não podem ser apenas números; elas devem ser complementadas por notas explicativas e outros quadros detalhados.

O objetivo é garantir a total compreensibilidade da situação financeira e dos resultados pela totalidade do mercado. É igualmente necessário registrar a destinação dos lucros, que é sempre proposta pelos administradores e deve ser aprovada pela assembleia geral dos acionistas.

Qual a importância da Lei 6.404/76 para a contabilidade?

A Lei das S/A é essencial para a contabilidade, pois ela dita as regras de como as empresas no Brasil devem mostrar seus números. Sua importância cresceu muito com a Lei nº 11.638/2007, que modernizou e ajustou nossa contabilidade aos padrões mundiais.

Podemos entender que a Lei das S/A é a base legal que define como montar e apresentar balanços e resultados. O artigo 177 é chave: ele exige o uso de princípios contábeis e determina que tudo seja registrado na data do fato (o regime de competência).

Graças à essa Lei, essas regras contábeis valem para todas as empresas grandes, mesmo que não sejam legalmente S/A. Por fim, para que investidores confiem nas informações, a Lei exige que companhias abertas e empresas grandes passem por uma auditoria externa e independente.

Quais são os tipos de sociedades previstas na Lei 6404?

A Lei nº 6.404/76 regulamenta as sociedades por ações, que se diferenciam pelo modo como negociam seus valores mobiliários. Uma S.A. pode ser classificada como de capital aberto ou de capital fechado.

Essa diferença é de grande relevância, pois define a acessibilidade de suas ações para o público em geral e o nível de regulação ao qual a companhia deve se submeter.

Para que você possa identificar as obrigações legais e o potencial de captação de recursos de cada modelo, é crucial entender as características que distinguem a companhia aberta da companhia fechada. Veja os detalhes a seguir!

Sociedade anônima de capital aberto (companhia aberta)

As companhias abertas são aquelas cujos valores mobiliários admitem negociação em bolsa de valores ou no mercado de balcão. Sua principal característica é a negociação pública de suas ações, o que permite a livre captação de recursos no mercado de capitais.

Por estarem acessíveis ao público, estão sujeitas à rigorosa regulação e fiscalização da Comissão de Valores Mobiliários (CVM), o que impõe um alto nível de transparência. Como reflexo desse controle, suas demonstrações financeiras devem ser obrigatoriamente auditadas por auditores independentes registrados na CVM.

Sociedade anônima de capital fechado (companhia fechada)

As companhias fechadas se caracterizam por não terem seus valores mobiliários admitidos à negociação pública. A negociação de suas ações é restrita, ocorrendo diretamente entre particulares e limitando a captação de recursos.

Uma vantagem recente é que, conforme o Marco Legal das Startups, companhias fechadas com receita bruta anual de até R$ 78 milhões podem usufruir do benefício da publicação eletrônica de seus atos. Quanto à fiscalização, a auditoria independente é facultativa, sendo obrigatória apenas se a companhia for considerada de grande porte, conforme os limites estabelecidos pela Lei 11.638/2007.

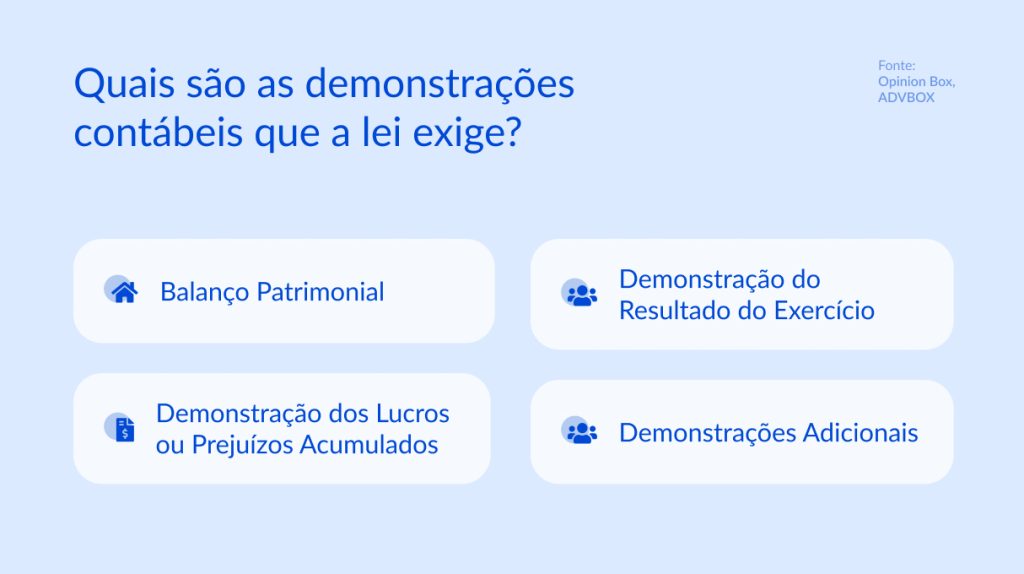

Quais são as demonstrações contábeis exigidas pela Lei 6.404 (Art. 176)?

O Artigo 176 da Lei das S.A. estabelece a obrigatoriedade de elaboração e publicação das seguintes demonstrações financeiras ao término de cada exercício social:

- Balanço patrimonial;

- Demonstração do resultado do exercício;

- Demonstração dos lucros ou prejuízos acumulados ou, opcionalmente, a demonstração das mutações do patrimônio líquido;

- Obrigatórias apenas para as companhias abertas, a demonstração do fluxo de caixa e a demonstração do valor adicionado.

Para que você compreenda a função e a estrutura de cada uma, apresentamos a seguir os detalhes sobre cada demonstração exigida.

Balanço patrimonial

O balanço patrimonial é a demonstração que reflete a situação do patrimônio de uma companhia em um dado momento. No ativo, as contas são classificadas em ordem decrescente de liquidez, dividindo-se em ativo circulante (direitos realizáveis no exercício subsequente), ativo realizável a longo prazo (direitos realizáveis após o exercício seguinte) e ativo não circulante, que inclui o ativo imobilizado e os investimentos.

Já o passivo divide-se em passivo circulante (obrigações com vencimento no exercício seguinte) e passivo exigível a longo prazo (obrigações com prazo maior). Por fim, o patrimônio líquido é composto pelo capital social, reservas de capital, reservas de lucros e os lucros ou prejuízos acumulados.

Demonstração do Resultado do Exercício

A Demonstração do Resultado do Exercício (DRE) tem como principal objetivo discriminar a formação do resultado líquido do exercício, mostrando de forma clara se a companhia atingiu lucro ou prejuízo.

Sua estrutura detalha a receita bruta, as deduções, a receita líquida, o custo das mercadorias/serviços, o lucro bruto, as despesas operacionais, o resultado antes e depois dos tributos, chegando, por fim, ao lucro ou prejuízo líquido do exercício e seu montante por ação.

Na determinação desse resultado, é obrigatório o uso do Princípio de Competência, que exige que receitas, custos e despesas sejam computados no período em que foram ganhos ou incorridos, independentemente de sua realização em dinheiro.

Demonstração dos Lucros ou Prejuízos Acumulados

A Demonstração dos Lucros ou Prejuízos Acumulados (DLPA) tem a função de evidenciar como o resultado do exercício foi distribuído, indicando o saldo final acumulado. Esta discriminação deve detalhar o saldo inicial, quaisquer ajustes, as reversões de reservas, o lucro líquido do exercício, as transferências efetuadas para reservas e a distribuição de dividendos.

É importante notar que a DLPA pode, opcionalmente, ser integrada e apresentada dentro da Demonstração das Mutações do Patrimônio Líquido (DMPL), caso a companhia opte por elaborá-la.

Demonstrações adicionais

No que tange às demonstrações adicionais, a Demonstração do Fluxo de Caixa (DFC) substituiu a antiga DOAR (Demonstração das Origens e Aplicações de Recursos). A DFC é obrigatória para companhias abertas e deve detalhar os fluxos operacional, de investimento e de financiamento da companhia.

Adicionalmente, também é obrigatória para as companhias abertas a elaboração da Demonstração do Valor Adicionado (DVA), cujo objetivo é apresentar a riqueza total gerada pela companhia e a forma como essa riqueza foi distribuída.

Quais penalidades a Lei 6404 prevê para irregularidades?

A Lei 6.404/76 estabelece as responsabilidades civil e administrativa para garantir a reparação de danos ao patrimônio da companhia ou aos acionistas, incluindo a responsabilidade solidária em atos ilícitos.

Os administradores e fiscais (diretores e conselheiros) que agirem com culpa ou dolo ou com violação da lei ou do estatuto respondem civilmente pelos prejuízos e são solidariamente responsáveis pelo não cumprimento dos deveres legais.

De forma similar, o acionista controlador que praticar abuso de poder, orientando a companhia para fins estranhos ao objeto social, responde pelos danos causados e é obrigado a repará-los. Uma infração grave é a distribuição ilegal de dividendos, que acarreta a responsabilidade solidária dos administradores e fiscais e a obrigação de repor o valor ao caixa social.

Por fim, o acionista que usar o voto de forma abusiva (para obter vantagem indevida) também responde pelos danos causados, sendo que a ação de responsabilidade civil contra administradores prescreve em 3 (três) anos, contados, geralmente, da aprovação do balanço referente ao exercício da violação.

Conclusão

A Lei nº 6.404/76 é, inegavelmente, o alicerce do mercado de capitais e do direito empresarial brasileiro. Ela não apenas define a estrutura fundamental das S/A e seus requisitos de governança, mas impõe rígidas obrigações contábeis e de transparência que são vitais para a confiança do investidor.

Suas alterações refletem um esforço contínuo em modernizar a governança corporativa e alinhar o Brasil aos padrões internacionais de contabilidade. Advogados que lidam com essa área precisam de precisão na interpretação e rapidez na execução, devido à alta complexidade e ao rigor da lei.

Atenção, advogado! Se o seu desafio é garantir a máxima eficiência na gestão de processos societários e no controle de prazos da CVM, a solução é automatizar.

A ADVBOX oferece o software jurídico completo para você otimizar rotinas, reduzir a margem de erro e liberar tempo para a estratégia. Transforme a complexidade da Lei 6.404 em oportunidade de crescimento para o seu escritório. Acesse nossa plataforma e solicite hoje mesmo seu teste grátis!