Alienação fiduciária: para que serve e o que diz a lei

A alienação fiduciária é uma das principais formas de garantir obrigações no Brasil, especialmente em operações de financiamento de veículos, imóveis e bens duráveis.

Ela combina dois elementos cruciais: segurança para quem empresta e acesso ao bem para quem financia. Ao contrário de outras garantias mais burocráticas, como a hipoteca, a alienação fiduciária permite que o credor retome rapidamente o bem em caso de inadimplência, e isso faz com que bancos e financeiras ofereçam taxas mais acessíveis e menos exigências contratuais.

Com base em diferentes legislações — do Decreto-Lei nº 911/1969 à Lei nº 14.711/2023 —, o instituto evoluiu para atender as necessidades de consumidores, empresas e instituições financeiras.

Neste artigo, você entenderá o que é alienação fiduciária, como ela funciona na prática, o que diz a lei, quais são seus riscos e vantagens, e como lidar com situações como inadimplência ou venda do bem financiado.

Continue a leitura e aprofunde-se nos pontos essenciais para conduzir esse tipo de contrato com segurança e precisão.

O que significa alienação fiduciária?

A alienação fiduciária é uma forma de garantia em que o devedor, chamado de fiduciante, transfere ao credor — o fiduciário — a propriedade resolúvel de um bem.

Isso significa que, enquanto o contrato de financiamento estiver em vigor, a titularidade do bem fica registrada em nome do credor, mas o devedor mantém a posse direta, ou seja, pode usar o bem normalmente. Ao final do pagamento, a propriedade volta de forma plena ao devedor.

É uma transferência condicionada ao pagamento da dívida: o credor é dono formal, mas só até que todas as obrigações sejam quitadas. Isso garante segurança jurídica e reduz o risco do contrato, o que, por sua vez, permite taxas de juros mais baixas.

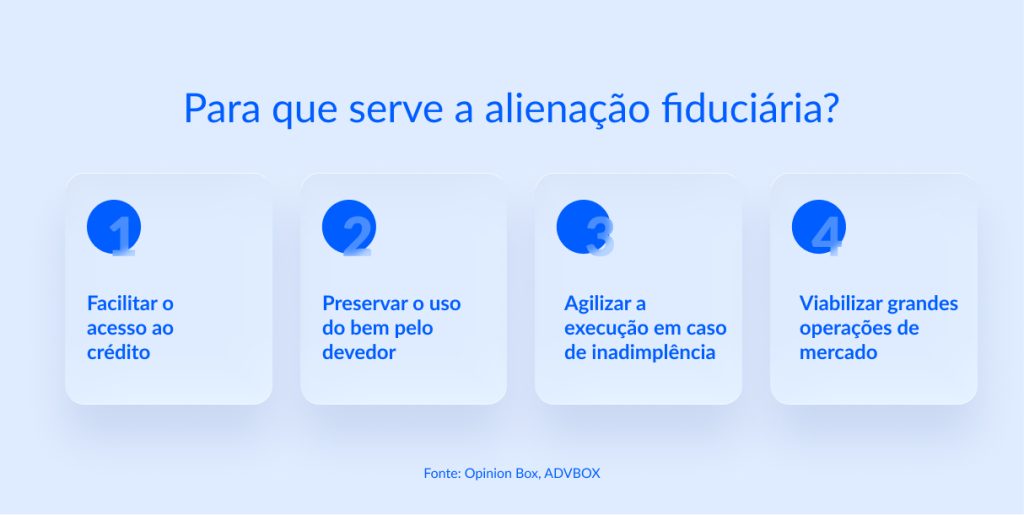

Para que serve a alienação fiduciária?

Entre as principais finalidades da alienação fiduciária, estão:

• Facilitar o acesso ao crédito — Por oferecer mais segurança às instituições financeiras, é possível obter empréstimos com juros menores e menos exigências de garantias pessoais.

• Preservar o uso do bem pelo devedor — Mesmo sem ser formalmente proprietário, o devedor pode utilizar o bem financiado, o que é fundamental para bens de uso diário (como veículos ou imóveis).

• Agilizar a execução em caso de inadimplência — Ao contrário da hipoteca, que depende de processo judicial demorado, a alienação fiduciária permite retomada do bem por procedimentos extrajudiciais ou ações mais rápidas.

• Viabilizar grandes operações de mercado — Muitos contratos empresariais, especialmente em setores como construção civil, agronegócio e transporte, usam a alienação fiduciária para movimentar milhões em ativos sem abrir mão do uso diário dos bens.

Como funciona a alienação fiduciária?

O funcionamento da alienação fiduciária segue uma sequência bem definida de etapas, que garantem segurança jurídica às partes envolvidas.

A primeira fase é a contratação e formalização do contrato, que deve conter cláusulas específicas identificando as partes, descrevendo o bem com precisão e detalhando a obrigação garantida — incluindo valor, número de parcelas, juros e vencimentos.

É essencial que o contrato estabeleça, de forma expressa, a transferência da propriedade fiduciária ao credor.

Em seguida, é necessário realizar o registro público do gravame, sem o qual a alienação fiduciária não produz efeitos contra terceiros.

O local de registro varia conforme o tipo de bem: nos casos de veículos, a anotação é feita no Certificado de Registro de Veículo (CRV) junto ao Detran

Para imóveis, a averbação ocorre na matrícula do bem no Cartório de Registro de Imóveis

Para outros bens móveis, como equipamentos industriais, o registro pode ser feito em cartório de Títulos e Documentos ou, quando aplicável, na Junta Comercial.

Durante a fase de amortização da dívida, o devedor permanece na posse do bem, mas não pode dispor dele livremente, pois há uma restrição formal que limita sua plena disponibilidade até a quitação total da obrigação.

A última etapa envolve a extinção da obrigação ou execução da garantia. Se a dívida for quitada integralmente, o credor deve emitir um termo de liberação ou carta de anuência, possibilitando ao devedor solicitar a baixa do gravame no órgão competente.

Por outro lado, em caso de inadimplência, inicia-se o processo de execução da garantia, que pode seguir a via judicial ou extrajudicial, conforme o tipo de bem e a legislação aplicável.

Quais leis regulam a alienação fiduciária?

A alienação fiduciária é regulada por um conjunto normativo robusto, que atribui disciplina distinta conforme o tipo de bem envolvido (móvel ou imóvel), além de prever regras para constituição, registro, mora, execução e consolidação da propriedade.

Entender como essas leis se relacionam é essencial para aplicar corretamente o instituto em cada situação.

As principais normas são:

Decreto-Lei nº 911/1969

Voltado à alienação fiduciária de bens móveis, especialmente veículos, esse decreto é uma das bases mais antigas e relevantes do instituto. Ele autoriza o credor a buscar a retomada do bem por meio de ação de busca e apreensão, mesmo com o atraso de uma única parcela.

Principais pontos:

- O credor pode requerer liminarmente a apreensão do bem, sem necessidade de ouvir o devedor antes;

- O devedor tem cinco dias úteis, contados da execução da liminar, para pagar a dívida integral (incluindo encargos e custas) e reaver o bem;

- Não havendo pagamento, o bem pode ser vendido extrajudicialmente, e o valor obtido é usado para quitar a dívida — eventual saldo deve ser devolvido ao devedor; se faltar, ele ainda responde pela diferença.

Lei nº 9.514/1997 (arts. 22 a 28)

É a norma que regula a alienação fiduciária de bens imóveis, no contexto do Sistema de Financiamento Imobiliário (SFI).

Ela criou um procedimento extrajudicial de execução, que ocorre diretamente no cartório de registro de imóveis — o que representa economia de tempo e custos.

Destaques da lei:

- Em caso de atraso, o devedor é intimado pelo cartório (com comprovação da mora superior a 30 dias);

- Após a intimação, o devedor tem 15 dias para purgar a mora (pagar as parcelas vencidas, com encargos);

- Se não houver pagamento, o credor pode solicitar a consolidação da propriedade em seu nome diretamente na matrícula do imóvel;

- Consolidada a propriedade, o credor deve realizar dois leilões públicos:

- Primeiro, pelo valor de mercado do imóvel;

- Segundo (se o primeiro for frustrado), pelo valor da dívida;

Caso o imóvel não seja arrematado nem no segundo leilão, o credor pode ficar com o bem, desde que haja compensação justa ao devedor.

A lei ainda estabelece limites claros sobre o valor da dívida, prazos de consolidação e obrigações do credor, trazendo segurança ao procedimento.

Código Civil (arts. 1.361 a 1.368-B)

Esses dispositivos tratam da alienação fiduciária sob o ponto de vista conceitual e estrutural, aplicável a qualquer tipo de bem, móvel ou imóvel, quando não se encaixar nos regimes específicos acima.

Pontos relevantes:

- A propriedade fiduciária é resolúvel, ou seja, extingue-se com o cumprimento da obrigação;

- O fiduciante (devedor) mantém a posse direta, devendo conservar, proteger e não dispor do bem;

- O fiduciário (credor) só poderá consolidar a propriedade de forma plena após o inadimplemento e nos termos da lei;

- A obrigação de liberar a propriedade após o pagamento é expressa, inclusive com responsabilidade por eventuais danos caso o credor se negue a emitir a quitação.

É o Código Civil que confere base jurídica geral à alienação fiduciária, garantindo que ela seja válida inclusive fora do SFI ou dos contratos bancários.

Código de Processo Civil (Lei nº 13.105/2015)

O CPC não disciplina diretamente a alienação fiduciária, mas traz regras de procedimento essenciais à sua execução:

- O art. 797 estabelece a preferência dos créditos garantidos sobre os demais;

- O art. 835 inclui a propriedade fiduciária na ordem de preferência da penhora;

- Em execuções, o bem com alienação fiduciária não pode ser penhorado por outros credores enquanto o contrato estiver em vigor;

- O credor fiduciário é considerado titular de direito real, com prioridade absoluta em eventual falência ou recuperação judicial do devedor.

Essas normas reforçam a hierarquia da garantia fiduciária no processo civil, protegendo a prioridade do credor na satisfação do crédito.

Lei nº 14.711/2023 – Marco Legal das Garantias

Essa nova legislação modernizou e simplificou o uso de garantias no Brasil, com impacto direto sobre a alienação fiduciária:

- Criou o Registro Eletrônico Nacional de Garantias sobre Bens Móveis;

- Autorizou a execução extrajudicial de garantias sobre bens móveis não registrados no Detran (como máquinas e equipamentos industriais);

- Permitiu a garantia rotativa — ou seja, o mesmo bem pode garantir diferentes obrigações, desde que respeitado o valor máximo registrado;

- Facilitou a substituição de garantias e o encerramento automático de contratos extintos.

A lei reforça a desjudicialização dos procedimentos e amplia a aplicação da alienação fiduciária para além do setor bancário, alcançando também o crédito privado entre empresas.

Qual é a diferença entre alienação fiduciária e hipoteca?

Embora ambas sejam formas de garantia real, alienação fiduciária e hipoteca têm estruturas jurídicas, procedimentos de execução e efeitos patrimoniais bastante distintos.

Propriedade e posse

Na alienação fiduciária, a propriedade do bem é transferida ao credor, de forma resolúvel, até que a dívida seja completamente quitada.

Na hipoteca, por outro lado, a propriedade plena permanece com o devedor. O que se registra é um gravame que dá ao credor o direito de preferência em caso de inadimplemento.

O bem continua juridicamente e materialmente nas mãos do devedor durante todo o contrato, e não há transferência formal do domínio, apenas o direito de executar judicialmente a garantia.

Registro e formalidades

A alienação fiduciária exige registro:

- de veículos, no Detran (com anotação no CRV);

- de imóveis, na matrícula do Cartório de Registro de Imóveis;

- de bens móveis não registráveis, no Cartório de Títulos e Documentos.

A hipoteca só pode ser constituída sobre bens imóveis ou sobre navios e aeronaves, e seu registro é sempre feito no Cartório de Registro de Imóveis da circunscrição do bem (art. 1.473, I, do Código Civil).

Execução e inadimplência

Esse é um dos pontos mais importantes de distinção prática.

Na alienação fiduciária:

- A execução é extrajudicial (no caso de imóveis – Lei nº 9.514/1997, art. 26);

- Ou judicial sumária, por ação de busca e apreensão (no caso de veículos – Decreto-Lei nº 911/1969, art. 3º)

Na hipoteca, a execução depende de ação judicial de execução (art. 783 do CPC), que está sujeita a embargos, perícias e dilação probatória. O processo pode se estender por anos, especialmente se houver resistência por parte do devedor.

Prioridade e preferência

Ambas são garantias reais e conferem direito de preferência sobre o valor do bem, mas a alienação fiduciária tem prioridade superior justamente por envolver propriedade resolúvel.

O credor fiduciário pode consolidar a titularidade do bem em caso de inadimplência, enquanto o credor hipotecário precisa entrar na fila de execução, disputar com outros credores e aguardar o desfecho da penhora judicial.

Custos e incidência tributária

Outro ponto importante é o custo de formalização:

- A alienação fiduciária tem menor custo cartorário e, no caso dos imóveis, dispensa o pagamento de ITBI, já que não há transmissão plena da propriedade (por ser resolúvel);

- A hipoteca, por outro lado, pode gerar incidência de ITBI em determinados municípios e costuma envolver taxas cartorárias mais altas, pois exige escritura pública e registro de gravame.

O que fazer quando o veículo está com restrição de alienação fiduciária?

A anotação de alienação fiduciária no registro de um veículo indica que ele foi financiado e ainda está vinculado a um contrato de garantia com a instituição credora.

No entanto, essa restrição nem sempre representa dívida em aberto, já que pode permanecer mesmo após a quitação, caso a baixa do gravame não tenha sido processada corretamente pelo banco ou pelo Detran.

Se o contrato já foi quitado, mas a anotação persiste, é comum que o banco demore alguns dias para emitir o termo de quitação e solicitar a baixa. Se isso não acontecer, o proprietário deve pedir a carta de anuência ou o termo de quitação à instituição financeira e comparecer ao Detran para solicitar a retirada da restrição.

A responsabilidade é do credor, conforme o art. 1.368-B do Código Civil e a Resolução Contran nº 797/2020. Em caso de recusa ou omissão, é possível recorrer ao Procon ou à Justiça.

Se o contrato ainda estiver em vigor, o veículo segue como garantia e não pode ser transferido sem autorização do credor. A tentativa de venda sem liberação pode configurar fraude e, em caso de inadimplência, gerar busca e apreensão.

Nos casos de atraso no pagamento, o credor pode acionar o procedimento de busca e apreensão previsto no Decreto-Lei nº 911/1969, que permite a retomada rápida do bem, desde que comprovada a mora e respeitados os prazos legais.

A consulta da restrição pode ser feita no site do Detran estadual, com Renavam e placa. Também é possível verificar registros em sistemas como o SNG, o RENAJUD e os bancos de dados da Serasa e SPC.

É possível vender um imóvel com alienação fiduciária?

Sim, é possível vender um imóvel que esteja gravado com alienação fiduciária. No entanto, a venda não pode ser feita livremente, como ocorre com imóveis sem ônus.

A seguir são descritas as principais alternativas aplicáveis:

1. Venda com quitação antecipada da dívida

Esse é o modelo mais seguro e frequente.

• O comprador realiza o pagamento do saldo devedor diretamente à instituição financeira;

• Após a quitação, o banco emite o termo de quitação e autoriza a baixa do gravame na matrícula do imóvel (nos termos do art. 1.368‑B do Código Civil);

• O vendedor, agora proprietário pleno, celebra a escritura de compra e venda e a registra no cartório competente.

2. Assunção da dívida pelo comprador (cessão do contrato)

Outra possibilidade é o comprador assumir a dívida remanescente, substituindo o antigo devedor no contrato de alienação fiduciária. Essa operação é conhecida como assunção de dívida, e exige autorização expressa do credor.

• A instituição analisa a capacidade de crédito do comprador;

• Se aprovado, é elaborado um instrumento de aditivo contratual que formaliza a substituição;

• O comprador passa a ser o novo fiduciante e prossegue com os pagamentos.

Importante: enquanto não houver registro do novo contrato e aprovação formal, o vendedor continua sendo o responsável legal pela dívida. O art. 265 do Código Civil determina que a substituição do devedor só produz efeitos com anuência expressa do credor.

3. Venda com pagamento parcelado e quitação futura

Nesse formato, o vendedor recebe uma entrada e combina com o comprador o pagamento da dívida restante com recursos futuros (parcelas intermediárias ou financiamento complementar). Após o pagamento total, o bem é liberado para formalização da venda.

• Essa modalidade exige alto grau de confiança entre as partes, pois o imóvel permanece registrado em nome do credor até o pagamento final.

• O comprador corre risco, pois ainda não é titular formal do bem, e o vendedor continua sendo o devedor legal.

Embora não seja proibida, essa forma de negociação envolve riscos jurídicos e fiscais relevantes e deve ser estruturada com orientação especializada, preferencialmente com cláusulas seguras em contrato particular e eventual intermediação bancária.

4. Venda por contrato de gaveta (não recomendada)

É a prática informal em que o comprador paga diretamente ao vendedor, sem quitar a dívida com o banco nem transferir o contrato. Embora comum, é altamente arriscada:

• O imóvel continua registrado em nome do credor e o devedor original permanece responsável pela obrigação;

• O comprador não poderá registrar a propriedade em seu nome;

• Em caso de inadimplência, o banco poderá consolidar a propriedade e realizar leilão, mesmo que o comprador tenha pago integralmente ao vendedor.

Essa prática é inoponível ao credor e pode configurar fraude à execução, além de gerar prejuízo irreversível ao comprador.

Tribunais brasileiros, de forma reiterada, negam proteção jurídica a contratos de gaveta, especialmente em imóveis com alienação fiduciária (vide jurisprudência do STJ – AgInt no AREsp 1.236.827/SP).

O que acontece se não pagar a alienação fiduciária?

A inadimplência em contratos com alienação fiduciária aciona mecanismos legais específicos para a recuperação do bem, variando conforme sua natureza.

No caso de bens móveis, como veículos e equipamentos, aplica-se o procedimento previsto no Decreto-Lei nº 911/1969. Após o atraso, o credor pode notificar o devedor e, em cinco dias úteis, ingressar com ação de busca e apreensão.

Se o bem for apreendido, o devedor tem mais cinco dias para quitar integralmente a dívida e recuperá-lo.

Caso não o faça, o credor pode vender o bem. Se a venda gerar valor superior à dívida, a diferença deve ser devolvida; se for inferior, o devedor responde pelo saldo remanescente.

Para bens imóveis, conforme a Lei nº 9.514/1997, o atraso superior a 30 dias permite ao credor requerer ao cartório a intimação do devedor. Este tem 15 dias para quitar a dívida.

Se não pagar, a propriedade é consolidada em nome do credor, que deve realizar dois leilões: o primeiro pelo valor de mercado; o segundo, se necessário, pelo valor da dívida. Se a venda for por valor menor, a dívida é extinta, e o credor não pode cobrar a diferença.

Além da perda do bem, a inadimplência pode acarretar a inscrição do nome do devedor em cadastros como Serasa e SPC, negativa de crédito e cobrança de eventuais saldos devedores, além de custos judiciais ou extrajudiciais.

Embora o processo seja rápido, o devedor possui direitos. É possível questionar notificações irregulares, cláusulas abusivas ou solicitar revisão contratual com base no Código de Defesa do Consumidor.

No entanto, a Justiça exige cada vez mais o depósito do valor incontroverso para análise das ações. Por isso, é essencial agir com rapidez e orientação técnica logo nos primeiros sinais de inadimplência.

Conclusão

A alienação fiduciária é uma ferramenta jurídica robusta, que equilibra proteção ao credor e acesso ao bem por parte do devedor.

Sua aplicação prática exige atenção aos detalhes legais, domínio dos prazos e organização precisa — especialmente em cenários de inadimplência ou renegociação.

Para advogados que lidam com contratos dessa natureza, a rotina envolve muito mais do que interpretar normas: é preciso acompanhar notificações, controlar registros, formalizar documentos com rigor técnico e agir com rapidez nos momentos críticos.

Nesse sentido, soluções como a ADVBOX fazem diferença. O sistema reúne, em uma única plataforma, tudo o que é necessário para lidar com prazos, processos, intimações e peças com agilidade, organização e segurança. Automatiza tarefas repetitivas, reduz erros operacionais e libera tempo para o que realmente importa: a estratégia jurídica.

Para quem lida com garantias fiduciárias — e quer fazer isso com mais controle, clareza e eficiência —, contar com uma ferramenta especializada deixa de ser uma escolha e passa a ser parte da boa prática profissional.