Advogado associado e imposto de renda: como declarar?

A figura do advogado associado insere-se como modalidade específica de cooperação profissional disciplinada pelo Regulamento Geral da OAB, marcada pela autonomia técnica, ausência de subordinação e responsabilização direta pelos atos de advocacia.

Esse enquadramento repercute imediatamente no âmbito fiscal e previdenciário, especialmente quanto ao cumprimento das obrigações acessórias e à forma adequada de declarar rendimentos.

A seguir, serão respondidas as principais questões relacionadas a declaração do imposto de renda:

- O que é um advogado associado?

- Qual a diferença entre advogado associado e advogado empregado?

- Como funciona o regime de advogado associado?

- Quais são as responsabilidades de um advogado associado?

- Quais impostos o advogado associado paga?

- Como um advogado associado declara o Imposto de Renda?

- Como um advogado associado comprova renda?

O que é um advogado associado?

O advogado associado é o profissional que se vincula a um escritório mediante contrato de associação. Esse vínculo não configura relação de emprego, pois inexiste subordinação jurídica, onerosidade típica (salário), habitualidade subordinada e pessoalidade nos moldes trabalhistas.

Trata-se de uma parceria técnico-profissional em que o advogado desempenha atividades jurídicas integradas à estrutura do escritório, mas preservando a independência funcional, a autonomia na condução dos atos processuais e a responsabilidade individual perante clientes e órgãos de controle profissional.

A associação estabelece parâmetros de atuação, repartição de honorários, uso da infraestrutura do escritório e diretrizes gerais de cooperação, sem interferir na liberdade técnica do advogado.

O associado permanece responsável pelos atos que subscreve, responde diretamente à OAB e organiza sua própria rotina produtiva, atuando como agente jurídico autônomo dentro de um ambiente institucional compartilhado.

Qual a diferença entre advogado associado e advogado empregado?

A distinção entre advogado associado e advogado empregado decorre da presença ou ausência dos elementos essenciais da relação de emprego.

O advogado empregado está sujeito ao regime da CLT, recebe salário mensal, cumpre jornada, submete-se às determinações hierárquicas do escritório e integra sua folha de pagamento, com incidência de FGTS, encargos trabalhistas e garantias típicas do contrato de trabalho.

O advogado associado, ao contrário, não se submete a ordens diretas sobre metodologia de trabalho, não cumpre horário, não integra estrutura de subordinação funcional e não recebe remuneração fixa.

Sua atuação é pautada pela autonomia técnica e pelo compartilhamento de honorários conforme pactuação contratual. A prestação laborativa não se enquadra como trabalho subordinado, mas como exercício de atividade intelectual autônoma em ambiente cooperativo.

Essa diferenciação é determinante para fins fiscais, previdenciários e para a conformação jurídica da relação estabelecida entre as partes.

Como funciona o regime de advogado associado?

Em regra, o advogado associado é tributado como pessoa física autônoma, devendo declarar os valores recebidos como rendimentos do trabalho não assalariado. Nessa hipótese, incide o Imposto de Renda Pessoa Física (IRPF) conforme a tabela progressiva, além da contribuição previdenciária individual ao INSS, observados os limites legais.

Alternativamente, quando estruturado por meio de pessoa jurídica própria, o associado pode optar pelo Simples Nacional ou pelo Lucro Presumido, desde que atendidos os requisitos legais, hipótese em que a tributação recai sobre a empresa constituída e não diretamente sobre a pessoa física.

Os valores percebidos a título de participação nos honorários não possuem natureza salarial e não configuram remuneração fixa, mas sim repasse contratual decorrente da associação, o que reforça a inexistência de vínculo empregatício.

Por essa razão, não há incidência de FGTS, férias, 13º salário ou contribuições sociais típicas da relação de emprego, desde que a estrutura contratual reflita efetiva autonomia técnica e ausência de subordinação jurídica.

Do ponto de vista fiscal, a correta formalização do contrato de associação, com registro na OAB, é elemento essencial para sustentar o enquadramento tributário adequado e evitar requalificações pela fiscalização.

A definição clara da forma de repasse dos honorários, da autonomia profissional e da ausência de habitualidade remuneratória típica do emprego é determinante para preservar a natureza civil da relação e garantir segurança jurídica tanto ao escritório quanto ao advogado associado.

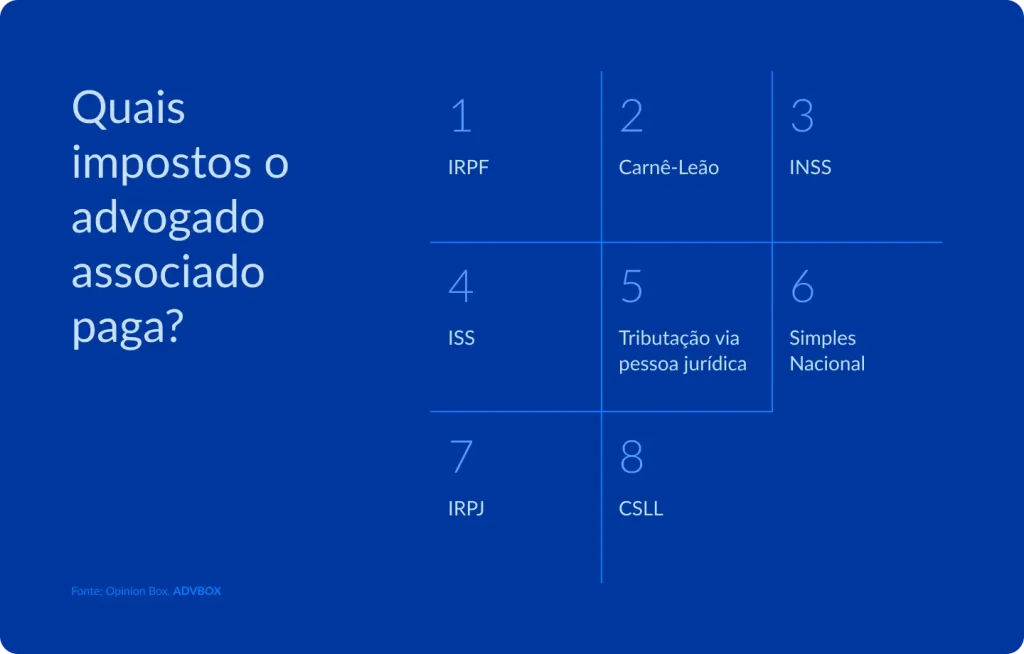

Quais impostos o advogado associado paga?

A incidência tributária varia conforme a opção pela atuação como pessoa física ou pessoa jurídica. A seguir, estão todos os tributos relevantes que podem incidir sobre a atividade do advogado associado.

- IRPF – Imposto de Renda Pessoa Física: incide sobre os honorários recebidos diretamente na pessoa física, seguindo a tabela progressiva. Permite dedução de despesas essenciais ao exercício profissional, desde que registradas em Livro Caixa, o que exige organização contínua da escrituração;

- Carnê-Leão: deve ser recolhido quando os honorários advêm de pessoa física ou do exterior. O pagamento é mensal e os valores informados são automaticamente transportados para o ajuste anual do IRPF, compondo a base de cálculo final do contribuinte;

- INSS – Contribuinte Individual: o advogado que atua sem pessoa jurídica recolhe contribuição previdenciária como contribuinte individual. O recolhimento garante tempo de contribuição, aposentadoria e demais benefícios do regime geral, sendo responsabilidade exclusiva do próprio profissional;

- ISS – Imposto Sobre Serviços (pessoa física): dependendo da legislação municipal, o ISS pode ser retido pelo tomador pessoa jurídica ou recolhido diretamente pelo advogado. A alíquota varia por município, e o cumprimento correto evita autuações fiscais locais;

- Tributação via pessoa jurídica (sociedade unipessoal de advocacia): a constituição de sociedade unipessoal permite ao advogado acessar regimes diferenciados de tributação, muitas vezes resultando em redução legal da carga tributária e maior previsibilidade na gestão financeira;

- Simples Nacional – Anexo IV (sociedade de advogados): aplicável às sociedades enquadradas no Anexo IV, onde o DAS já incorpora o ISS e a contribuição previdenciária patronal. Trata-se de regime vantajoso para bancas com estrutura mais enxuta e receita estável;

- Simples Nacional – Anexo V (dependente do Fator R): quando o escritório não alcança o Fator R, a tributação migra para o Anexo V, cuja alíquota é superior. A análise contábil constante é fundamental para verificar se a folha de pagamento permite reenquadramento no Anexo IV;

- IRPJ – Imposto de Renda Pessoa Jurídica: ao optar pelo lucro presumido ou real, a sociedade passa a recolher IRPJ sobre a base de cálculo definida pelo regime escolhido. A opção influencia diretamente o fluxo financeiro e a margem líquida do escritório;

- CSLL – Contribuição Social sobre o Lucro Líquido: incide sobre o resultado da pessoa jurídica fora do Simples Nacional. A CSLL complementa a tributação pelo IRPJ e deve ser considerada no planejamento tributário do escritório;

- PIS e COFINS: incidem sobre a receita bruta da sociedade. Podem ser recolhidos sob regime cumulativo ou não cumulativo, dependendo do porte e do regime fiscal adotado, o que altera de forma significativa o impacto percentual sobre o faturamento;

- ISS – Pessoa Jurídica: no caso de sociedade constituída, o ISS é recolhido sobre os serviços prestados, observando-se a legislação municipal. A alíquota geralmente varia entre 2% e 5%, compondo parcela relevante da carga tributária global.

Como um advogado associado declara o Imposto de Renda?

A forma de declaração do Imposto de Renda pelo advogado associado varia conforme a natureza jurídica adotada para organizar sua remuneração. Quando a atuação ocorre na pessoa física, os honorários recebidos diretamente devem ser informados mensalmente no Carnê-Leão, com posterior importação automática para o Ajuste Anual.

Esse procedimento assegura que a tributação ocorra mês a mês, evitando acúmulo de imposto no fechamento do ano-calendário. As despesas necessárias à atividade profissional — como locação de espaço, aquisição de materiais, serviços de terceiros ou manutenção de softwares jurídicos — podem ser lançadas no Livro Caixa, desde que comprovadas e diretamente relacionadas ao exercício da advocacia, permitindo abatimento fiscal legítimo.

Quando o profissional opta por atuar por meio de pessoa jurídica, a lógica declaratória é distinta.

Os valores repassados pelo escritório são registrados conforme a estrutura societária: pró-labore, sujeito à incidência de IRRF e contribuição previdenciária; distribuição de lucros, quando amparada por escrituração contábil regular; ou demais ingressos previstos no regime tributário escolhido (Simples Nacional, Lucro Presumido ou Lucro Real).

Nesses casos, a responsabilidade pelo recolhimento segue as regras próprias da sociedade unipessoal ou sociedade de advogados, inclusive quanto a ISS, IRPJ, CSLL, PIS e COFINS.

A seguir algumas dicas para declarar o imposto de renda de maneira eficiente.

1. Consolidação documental rigorosa

A organização documental é essencial para que o advogado associado mantenha consistência entre o que declara e o que terceiros informam ao fisco. Notas fiscais, recibos, relatórios de repasse, comprovantes de ISS e extratos bancários devem ser arquivados de forma contínua.

Essa base bem estruturada reduz o risco de divergências em cruzamentos eletrônicos e facilita a comprovação da origem dos rendimentos.

2. Integração contábil especializada

O apoio de uma contabilidade habituada à rotina de sociedades de advogados garante maior precisão no enquadramento tributário e no cumprimento das obrigações acessórias. A orientação técnica evita recolhimentos indevidos, melhora a classificação das receitas e dá mais segurança ao associado na gestão de honorários e repasses.

3. Revisão de retenções e repasses

É importante revisar periodicamente as retenções feitas por tomadores e os repasses informados pelo escritório. Divergências entre as informações do advogado e aquelas transmitidas por terceiros costumam gerar inconsistências automáticas na Receita Federal. Essa conferência preventiva reduz a chance de questionamentos no ajuste anual.

4. Planejamento fiscal contínuo

A escolha entre atuar como pessoa física ou por sociedade unipessoal deve ser reavaliada com certa frequência. Mudanças no volume de honorários, nas regras municipais de ISS ou no faturamento anual podem alterar a vantagem de um regime sobre o outro. Esse acompanhamento ajuda o advogado a manter uma carga tributária adequada e previsível.

Como um advogado associado comprova renda?

A comprovação de renda pode ser realizada por meio de documentos que evidenciem a origem, periodicidade e consistência dos honorários recebidos.

Na atuação como pessoa física, comprovantes de Carnê-Leão, declarações de IRPF, recibos emitidos, relatórios de repasse e extratos bancários são normalmente aceitos por instituições financeiras e órgãos administrativos.

Na atuação por pessoa jurídica, notas fiscais, distribuição de lucros, pró-labore e a escrituração contábil regular constituem elementos de comprovação robusta.

A credibilidade da comprovação depende da coerência entre movimentação financeira, documentação fiscal e registros declaratórios. Manter histórico organizado permite ao advogado demonstrar capacidade econômica, cumprir exigências de auditorias internas e obter financiamentos ou certidões com maior facilidade.

Conclusão

O regime de advogado associado exige compreensão aprofundada de seu enquadramento jurídico e de suas implicações fiscais. A autonomia técnica que caracteriza a associação desloca para o profissional a responsabilidade pela própria gestão tributária e documental, exigindo postura organizada, rigor na escrituração e alinhamento contratual claro com o escritório.

Para escritórios e profissionais que buscam eficiência, controle e integração operacional, a ADVBOX oferece uma plataforma completa que unifica prazos, finanças, processos e relacionamento com clientes. Conheça a plataforma e observe como a automação pode elevar a qualidade da prática jurídica.