Sociedade em conta de participação: como funciona?

A sociedade em conta de participação (SCP) é uma forma societária peculiar prevista no ordenamento jurídico brasileiro que, embora pouco utilizada em comparação com sociedades limitadas ou anônimas, possui relevância significativa em determinadas operações empresariais. Sua principal característica é a informalidade e a inexistência de personalidade jurídica, o que lhe confere grande flexibilidade contratual.

Essa modalidade é frequentemente utilizada em empreendimentos específicos, como construções civis, consórcios empresariais, investimentos conjuntos e atividades comerciais temporárias. Apesar de sua simplicidade formal, a SCP demanda atenção jurídica apurada, especialmente quanto à delimitação das responsabilidades dos sócios e à sua forma de tributação.

O que é sociedade em conta de participação?

A sociedade em conta de participação é regulada pelos artigos 991 a 996 do Código Civil. Em resumo, consiste em um contrato entre duas ou mais pessoas para a realização de uma ou mais operações determinadas, em que somente o sócio ostensivo atua perante terceiros, enquanto o sócio participante (ou oculto) contribui internamente com recursos ou bens.

Em outras palavras, trata-se de uma associação de capital e esforços em que apenas um dos sócios aparece publicamente. A SCP não tem personalidade jurídica própria e, portanto, não se constitui como pessoa jurídica. Por essa razão, não há necessidade de registro na Junta Comercial, basta o contrato particular firmado entre as partes.

Como funciona uma empresa SCP?

Na prática, o sócio ostensivo conduz os negócios em seu nome, assumindo as obrigações perante terceiros. Já o sócio participante atua internamente, participando dos resultados, lucros e prejuízos, conforme estipulado no contrato.

Essa estrutura é muito comum em operações em que se deseja investir sem exposição pública, ou quando o empreendimento tem prazo e objetivo determinados. Assim, a SCP funciona como um contrato de investimento privado, sem a criação de uma nova entidade legal.

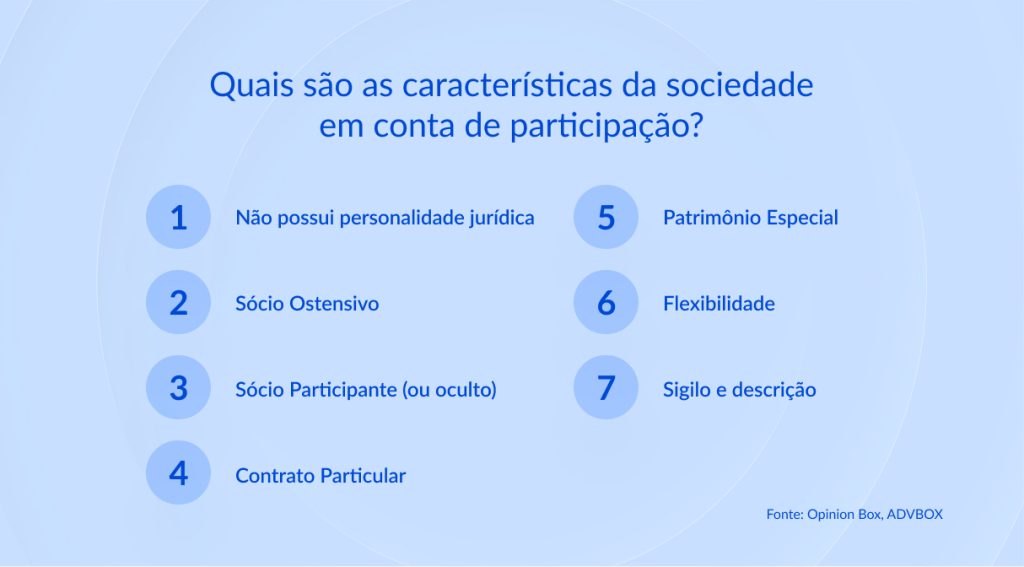

Quais são as características da sociedade em conta de participação?

A SCP é marcada por uma série de características que a diferenciam das demais sociedades. Entre as principais, destacam-se:

- Inexistência de personalidade jurídica;

- Atuação exclusiva do sócio ostensivo perante terceiros;

- Existência de um contrato particular;

- Criação de um patrimônio especial;

- Flexibilidade contratual;

- Liberdade na distribuição de lucros;

- Sigilo quanto à identidade dos sócios participantes.

Esses elementos serão analisados em detalhe a seguir.

Não possui personalidade jurídica

A ausência de personalidade jurídica é o ponto central da SCP. Isso significa que ela não adquire direitos nem contrai obrigações próprias, sendo apenas um instrumento contratual que disciplina uma relação interna entre os sócios.

Consequentemente, o sócio ostensivo é quem figura juridicamente nas relações com terceiros, assumindo integralmente as responsabilidades civis e comerciais decorrentes das operações realizadas.

Sócio Ostensivo

O sócio ostensivo é aquele que atua em nome da sociedade, aparecendo nas relações contratuais e comerciais. É o responsável por todas as obrigações perante terceiros, inclusive tributárias.

Ele administra os negócios, firma contratos, representa a SCP e responde ilimitadamente pelas obrigações contraídas no exercício da atividade.

Na prática, o sócio ostensivo assume papel semelhante ao de um administrador de sociedade empresária, porém, com a diferença de que as consequências jurídicas recaem diretamente sobre ele.

Sócio Participante (ou oculto)

O sócio participante, também conhecido como sócio oculto, é aquele que não aparece nas relações externas e cuja participação se limita à contribuição de recursos e à partilha dos resultados.

Sua responsabilidade restringe-se ao que foi pactuado no contrato e não se estende a terceiros, exceto em situações de fraude ou abuso.

A posição do sócio oculto é, portanto, de investidor interno. Ele tem direito à prestação de contas e à sua parcela de lucros ou prejuízos, mas não interfere na gestão direta dos negócios, salvo disposição contratual expressa.

Contrato Particular

A constituição de uma SCP exige apenas um contrato particular firmado entre as partes. Esse contrato deve especificar o objeto do empreendimento, o valor das contribuições, a forma de divisão dos resultados e as regras de administração.

O contrato pode ser escrito, embora a forma verbal também seja reconhecida pelo Código Civil, ainda que pouco recomendada em razão das dificuldades probatórias.

Não há obrigatoriedade de registro na Junta Comercial, mas, para efeitos tributários e bancários, muitas SCPs são registradas no CNPJ como entes despersonalizados, o que facilita a gestão financeira e contábil.

Patrimônio Especial

A SCP pode contar com um patrimônio especial vinculado ao empreendimento. Esse patrimônio é constituído pelas contribuições dos sócios e pelos bens adquiridos no curso da atividade, mantendo-se separado do patrimônio pessoal do sócio ostensivo.

Contudo, perante terceiros, a separação patrimonial não impede a responsabilização direta do sócio ostensivo, já que a SCP não tem autonomia patrimonial plena.

Flexibilidade

Uma das maiores vantagens da SCP é sua flexibilidade. Não existem regras rígidas quanto ao capital social, administração, prazos ou estrutura.

Essa liberdade contratual permite que as partes adaptem o contrato às necessidades específicas do negócio, seja um investimento imobiliário, um projeto de curto prazo ou um consórcio de empresas para uma operação pontual.

Sigilo e discrição

Outro aspecto marcante é o sigilo. O nome do sócio participante não aparece em registros públicos nem em contratos com terceiros. Essa característica é especialmente útil para investidores que desejam manter discrição sobre suas participações empresariais.

Quais as responsabilidades da Sociedade em conta de participação?

A responsabilidade na SCP é assim distribuída:

- Sócio Ostensivo: responde ilimitadamente perante terceiros, inclusive com seu patrimônio pessoal, pelas obrigações assumidas em nome da sociedade;

- Sócio Participante: responde apenas internamente, nos limites de sua contribuição, e não pode ser cobrado por terceiros;

- Ambos os sócios: zelam pela boa-fé, transparência nas contas e observância do contrato.

Caso o sócio oculto interfira nas relações externas, pode perder sua proteção e ser equiparado ao ostensivo, respondendo solidariamente pelas obrigações.

Do ponto de vista tributário, a SCP é equiparada à pessoa jurídica, cabendo ao sócio ostensivo cumprir obrigações fiscais e contábeis, inclusive a entrega de declarações e recolhimento de tributos.

Como é a tributação da sociedade em conta de participação?

Embora desprovida de personalidade jurídica, a SCP é equiparada a pessoa jurídica para fins fiscais, conforme o artigo 33 do Decreto-Lei nº 2.303/1986 e o artigo 148 do Regulamento do Imposto de Renda (RIR/2018).

Na prática, a SCP deve possuir CNPJ próprio, realizar escrituração contábil separada e apurar seus resultados conforme o regime tributário adotado pelo sócio ostensivo — Lucro Real, Presumido ou Simples Nacional.

O sócio ostensivo é o responsável legal pelo recolhimento de tributos como:

- IRPJ (Imposto de Renda Pessoa Jurídica);

- CSLL (Contribuição Social sobre o Lucro Líquido);

- PIS e COFINS;

- ISS ou ICMS, conforme o tipo de atividade.

Os lucros distribuídos ao sócio participante não sofrem nova tributação, pois já foram apurados e tributados no âmbito da SCP.

Essa sistemática garante isonomia fiscal e evita a bitributação, mas exige atenção quanto à escrituração correta e à formalização do contrato para evitar autuações fiscais.

Qual a vantagem de ter uma SCP?

As vantagens da sociedade em conta de participação são várias e justificam sua adoção em situações específicas:

- Simplicidade de constituição: dispensa registro na Junta Comercial;

- Flexibilidade contratual: permite ampla liberdade na definição de regras internas;

- Sigilo do investidor: o sócio oculto não aparece publicamente;

- Menor custo operacional: não há despesas de abertura ou manutenção de pessoa jurídica tradicional;

- Facilidade de dissolução: o contrato pode prever o encerramento automático após a conclusão do objeto;

- Adequação a empreendimentos pontuais: ideal para negócios temporários ou experimentais;

- Tributação clara e centralizada: o sócio ostensivo concentra a responsabilidade fiscal.

Essas características tornam a SCP atrativa em operações de construção civil, consórcios empresariais e parcerias comerciais específicas, nas quais a formalização de uma nova sociedade seria excessiva ou desnecessária.

Quais as desvantagens da SCP?

Por outro lado, a SCP apresenta riscos e limitações que devem ser considerados:

- Responsabilidade ilimitada do sócio ostensivo: este responde integralmente com seu patrimônio;

- Ausência de personalidade jurídica: impossibilita registro de bens em nome da SCP;

- Dependência da boa-fé do sócio ostensivo: o participante confia na gestão alheia;

- Dificuldade de fiscalização externa: há menor transparência em relação a outras sociedades;

- Limitação no acesso a crédito: instituições financeiras podem exigir garantias pessoais;

- Risco de equiparação do sócio oculto: se participar de forma ostensiva, responderá solidariamente.

Em suma, a SCP é eficiente quando há confiança entre os sócios e clareza contratual. Do contrário, pode gerar litígios e confusão patrimonial.

Exemplos de sociedade em conta de participação

A SCP é utilizada em diversos contextos empresariais, especialmente quando há interesse em sigilo, investimento pontual ou parceria flexível. Alguns exemplos comuns incluem:

1. Construção civil

Empresas do setor imobiliário frequentemente constituem SCPs para viabilizar empreendimentos específicos. O incorporador atua como sócio ostensivo, enquanto investidores privados são sócios participantes que aportam capital.

Ao final do projeto, os lucros são distribuídos conforme o contrato. Essa estrutura evita a criação de novas sociedades a cada empreendimento.

2. Investimentos em startups

Investidores anjos ou fundos de investimento podem optar por participar de startups via SCP, mantendo discrição sobre suas participações e simplificando a formalização.

O sócio ostensivo, geralmente o empreendedor, administra o negócio, enquanto os investidores participam apenas dos resultados.

3. Parcerias comerciais entre empresas

Duas empresas podem formar uma SCP para executar conjuntamente um contrato de fornecimento, licitação ou obra pública. Uma delas atua como ostensiva, representando o consórcio perante o contratante, enquanto a outra participa internamente dos resultados.

4. Exploração de recursos naturais

Em atividades de mineração ou energia, é comum o uso de SCPs para viabilizar a exploração conjunta de áreas, em que o sócio ostensivo detém a licença e o participante aporta capital ou tecnologia.

5. Projetos temporários ou eventos

Empresas de entretenimento, publicidade ou eventos podem usar SCPs para parcerias em projetos pontuais, sem a necessidade de abrir uma nova empresa.

O sócio ostensivo assume os contratos com clientes, e os demais participam apenas nos resultados do projeto.

Conclusão

A sociedade em conta de participação é um instrumento jurídico de grande utilidade para negócios que exigem flexibilidade, sigilo e simplicidade formal, desde que utilizada com cautela e assessoria jurídica adequada.

Por não possuir personalidade jurídica, a SCP depende da clareza contratual e da confiança entre os sócios, especialmente quanto à administração e à distribuição dos resultados.

Embora o sócio ostensivo assuma riscos ampliados, a SCP se mostra eficiente em operações de investimento, construção civil, parcerias empresariais e projetos temporários, conciliando discrição e eficiência.

Quer garantir mais segurança e eficiência na gestão de contratos, sociedades e documentos? A ADVBOX oferece soluções completas de automação e controle para escritórios de advocacia. Gerencie contratos de SCP, acompanhe prazos e organize processos em um só lugar.

Experimente a ADVBOX e transforme a gestão jurídica do seu escritório.