A dação em pagamento, inserida no Direito Civil, não é apenas a mera quitação de uma dívida. Ela é uma solução negociada, um mecanismo para flexibilizar um contrato que permite extinguir a obrigação de forma diferente daquela originalmente estipulada, atuando como uma ponte para a otimização de tempo e recursos.

Em sua essência, a dação em pagamento autoriza que a obrigação seja extinta mediante o consentimento do credor em receber um objeto ou prestação diversa daquela convencionada. Embora a regra seja o Princípio da Identidade da Prestação, a dação atua como uma exceção legal fundamental. Sua finalidade primordial é buscar a extinção imediata da dívida (dação em soluto).

Para o escritório que busca a automação e a gestão baseada em dados, dominar a dação em pagamento significa oferecer a seus clientes caminhos mais rápidos e menos onerosos para a liquidação de passivos ou a recuperação de ativos.

Com o objetivo de instrumentalizar essa estratégia, estruturamos este artigo para cobrir os aspectos práticos do tema.

A seguir, você encontrará um modelo de ação de dação em pagamento e entenderá em detalhes como funciona esse tipo de acordo, em quais cenários ele é juridicamente cabível e quais são seus requisitos indispensáveis para a validade do negócio.

Modelo de dação em pagamento

DAÇÃO EM PAGAMENTO

IDENTIFICAÇÃO DAS PARTES CONTRATANTES

CREDOR: Sr. Fulano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF portador do CPF nº 000000;

DEVEDOR: Sr. Beltrano de Tal, estado civil, profissão, residente na Rua Tal, Bairro Tal, CIDADE-UF portador do CPF nº 000000.

As partes acima identificadas têm, entre si, justo e acertado o presente Contrato de Dação em Pagamento, que se regerá pelas cláusulas seguintes:

DO OBJETO DO CONTRATO

CLÁUSULA 1ª. O presente contrato tem como OBJETO, a dação em pagamento, feita pelo DEVEDOR ao CREDOR, de dívida contraída em TAL (origem), líquida, certa e vencida no dia TAL.

DO BEM

CLÁUSULA 2ª. O DEVEDOR oferecerá em dação em pagamento o bem TAL, avaliado em R$ 000000 (REAIS), o que corresponde ao total da dívida que o mesmo possui com o CREDOR.

DA QUITAÇÃO

CLÁUSULA 3ª. Em virtude do avençado neste instrumento, o CREDOR dará quitação de sua dívida com o DEVEDOR.

DOS DIREITOS E OBRIGAÇÕES DO CREDOR

CLÁUSULA 4ª. O CREDOR passa a ter direito de gozar, usar e dispor do bem livremente, recaindo sobre o mesmo todos os direitos e obrigações originadas pela transmissão da posse, do domínio e do jus do bem objeto deste contrato.

DAS OBRIGAÇÕES DO DEVEDOR

CLÁUSULA 5ª. É obrigação do DEVEDOR fazer, por si, seus herdeiros e sucessores, este contrato de dação em pagamento, firme e valioso, respondendo pela evicção em conformidade com a lei, se comprometendo a entregá-lo livre de desembaraços ou de quaisquer ônus.

CONDIÇÕES GERAIS

CLÁUSULA 6ª. O presente contrato passa a valer a partir da assinatura pelas partes, obrigando-se a ele os herdeiros ou sucessores das mesmas.

CLÁUSULA 7ª. Após a assinatura deste instrumento, sendo este meio de quitação da dívida do DEVEDOR para com o CREDOR, aquele transmitirá a este a posse e a propriedade do bem referido na Cláusula 2ª, para que o CREDOR dele disponha livremente.

DO FORO

CLÁUSULA 8ª. Para dirimir quaisquer controvérsias oriundas do CONTRATO, as partes elegem o foro da comarca de CIDADE-UF.

Por estarem assim justos e contratados, firmam o presente instrumento, em duas vias de igual teor, juntamente com 2 (duas) testemunhas.

CIDADE, 00, MÊS, ANO.

NOME COMPLETO – CREDOR

NOME COMPLETO – DEVEDOR

ASSINATURAS

TESTEMUNHAS

O que é dação em pagamento?

A dação em pagamento (datio in solutum ou pro soluto) é um acordo liberatório firmado consensualmente entre o devedor e o credor. É uma negociação que permite ao credor concordar em aceitar um bem ou prestação diferente da que foi originalmente ajustada para extinguir a dívida. É uma substituição inteligente do objeto da obrigação, prevista como exceção ao Princípio da Identidade da Prestação.

A dação se concretiza em três etapas:

- primeiro, a obrigação prévia a ser liquidada;

- segundo, o acordo posterior (negócio jurídico bilateral) onde o credor consente; e

- terceiro, a entrega efetiva do novo bem com a intenção de pagar (animus solvendi).

O objeto dado em pagamento é flexível, podendo ser imóveis para quitar hipotecas, veículos para saldar financiamentos (rem pro re), ou até mesmo um direito para uma obrigação de pagar. A quitação pode ser parcial ou total.

Qual a diferença entre doação e dação em pagamento?

A distinção entre os dois termos é muito importante e está na intenção do ato, com graves reflexos fiscais.

A dação em pagamento é um ato oneroso que exige a existência prévia de uma dívida e a intenção de extingui-la. O bem é transferido para satisfazer um crédito.

Já a doação é um ato de liberalidade, realizada sem a preexistência de uma obrigação. Se a transferência ocorrer sem a intenção de extinguir, então configura-se doação, sujeita a diferentes tributos, como o ITCMD. O advogado deve documentar a intenção de quitar a dívida com a dação de forma clara.

Quando é cabível a ação de dação em pagamento?

A dação em pagamento torna-se cabível no exato momento em que devedor e credor alcançam um acordo de vontades perfeito e acabado. Este é um negócio jurídico bilateral que exige a concordância do credor para receber uma prestação diversa da original.

A dação pode operar na esfera extrajudicial (preferencialmente por escritura pública, visando a celeridade) ou judicialmente (como transação dentro de um processo).

O advogado deve buscar o caminho extrajudicial como instrumento de gestão de risco e otimização, mas precisa estar atento às situações em que o credor não coopera ou quando o tudo acontece em um contexto de execução judicial.

Não cooperação do credor

O credor precisa avaliar se aceita ou não a oferta da dação. Se ele rejeitar, a dação não se concretiza e a dívida não será extinguida. Ou seja, a dação em pagamento não é cabível se houver não cooperação ou rejeição do credor.

O Art. 313 do Código Civil confere ao credor o direito irrestrito de rejeitar prestação diversa, mesmo que ela seja de valor igual ou superior à dívida original. A lei protege a expectativa original.

A recusa do credor em aceitar um bem de baixa liquidez, por exemplo, inviabiliza a extinção da obrigação por dação, forçando o devedor à execução. O consentimento do credor é a chave mestra para a validade do ato.

Execução judicial

A dação em pagamento judicial é um meio altamente eficaz de pôr fim a uma execução, desde que haja acordo entre as partes dentro do processo.

Se envolver a transferência de um bem imóvel, a formalização exige rigor:

- o advogado deve anexar a Carta de Adjudicação ou Mandado Judicial;

- a Sentença de homologação;

- a Certidão de Trânsito em Julgado; e

- o Laudo de Avaliação referente ao recolhimento do ITBI/ISTI (devidamente quitado) para a validade fiscal, .

A dação judicial é um exemplo de gestão processual otimizada.

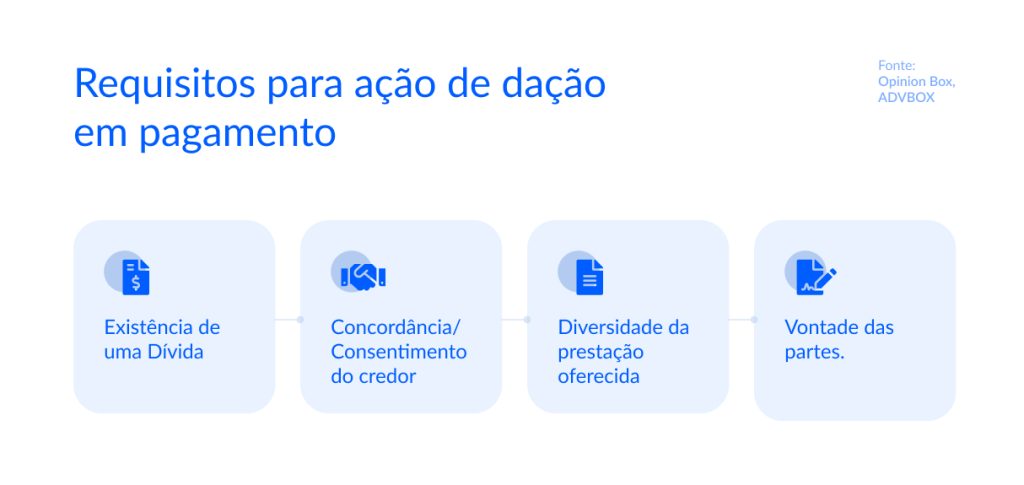

Quais os requisitos para a ação de dação em pagamento?

A dação em pagamento não é um ato arbitrário, mas sim um negócio jurídico formal que exige o preenchimento de quatro requisitos essenciais (elementos constitutivos) para sua perfeita configuração legal e eficácia: existência de uma dívida (pressuposto básico); concordância/consentimento do credor; diversidade da prestação oferecida; e a vontade das partes.

A prática jurídica, no entanto, exige uma atenção especial a nuances cruciais que asseguram a validade e a segurança da transação, como o consentimento obrigatório do credor, a necessidade de a dívida ser líquida e certa e o critério de que o bem oferecido seja diferente da obrigação original.

Obrigatoriedade do consentimento do credor

A concordância do credor é o elemento intrínseco e vital da dação em pagamento, exigida pelo Artigo 356 do Código Civil. Ao aceitar, o credor afasta automaticamente a regra do Art. 313 do CC. Para segurança jurídica, especialmente em transações imobiliárias, a manifestação escrita e expressa (preferencialmente por escritura pública) do consentimento é indispensável.

A dívida deve ser líquida e certa

Embora o requisito geral seja a “existência de uma dívida”, na prática, os documentos contratuais de dação em pagamento especificam que a dívida objeto deve ser líquida, certa e vencida. Essa exigência visa maximizar a segurança jurídica da transação e sua transparência fiscal.

Uma dívida líquida é aquela cujo valor é determinado, ou determinável por simples cálculo aritmético. Uma dívida certa é aquela cuja existência não é questionável e está comprovada por um título legalmente aceito.

A ausência de liquidez do bem oferecido, como no caso de ações ou títulos com alta volatilidade, aliada à discordância do credor, é frequentemente a razão pela qual as propostas de dação são recusadas em casos judiciais.

O advogado deve trabalhar para que tanto a dívida quanto o bem oferecido tenham valores claros, facilitando o aceite do credor e a posterior validação fiscal.

O bem oferecido deve ser diferente da obrigação original

O bem oferecido na ação de dação em pagamento deve ser diferente da dívida original e também deve ser aceito pelo credor. O requisito da diversidade da prestação é o elemento extrínseco que caracteriza a dação em pagamento. É uma substituição acordada posteriormente, no momento do pagamento, e não deve ser confundida com a obrigação originalmente prevista.

Qual o valor da dação em pagamento?

O valor da dação é acordado entre as partes com base na avaliação do bem oferecido. O Art. 357 do Código Civil estabelece que, quando as partes determinam o preço, a relação passa a ser regulada pelas normas do contrato de compra e venda, o que é importante para fins de garantia. Embora a dação possua eficácia liberatória e não exija correlação exata de valores, a fixação do preço oferece maior segurança jurídica e é indispensável para o recolhimento fiscal. O valor também é a base para o cálculo dos emolumentos no registro de títulos judiciais.

A dação em pagamento tem imposto?

Este é um ponto que o advogado jamais pode negligenciar. A dação em pagamento, por envolver a transferência de propriedade de bens, especialmente quando se trata de imóveis, implica inevitavelmente a incidência de tributos e despesas. O não pagamento dos impostos pode invalidar o registro da transação e expor as partes a autuações.

A dação de bens imóveis, por exemplo, é considerada uma transmissão onerosa e, por isso, exige o recolhimento do ITBI/ISTI (Imposto de Transmissão de Bens Imóveis/Imposto de Transmissão Inter Vivos).

Essa exigência deriva da natureza translativa do ato: o imóvel sai do patrimônio do devedor e entra no patrimônio do credor, caracterizando o fato gerador do imposto municipal. A comprovação de quitação do imposto é um documento obrigatório para o registro ou para a validação da dação em processo judicial, conforme já detalhado.

Além do ITBI/ISTI, a dação pode gerar a incidência de Imposto de Renda sobre Ganho de Capital para o devedor (pessoa física ou jurídica), caso o valor de alienação (o valor da dívida que está sendo quitada ou o valor atribuído ao bem) seja superior ao custo de aquisição do bem.

Portanto, a dação em pagamento requer um planejamento tributário minucioso para garantir que o ato de quitação não se torne um novo problema fiscal.

Quem paga o imposto na dação em pagamento?

A responsabilidade pelo pagamento do imposto na dação em pagamento, assim como as demais despesas do ato, deve ser um ponto cristalino e explícito no acordo. Embora o Código Civil estabeleça o regramento do instituto, ele não define de forma específica a quem cabe o ônus fiscal, deixando essa decisão para o acordo de vontades.

Normalmente, a prática de mercado estipula que todas as despesas decorrentes da formalização da dação em pagamento – incluindo taxas cartorárias, emolumentos e os tributos incidentes (ITBI/ISTI) – são de responsabilidade exclusiva do Devedor.

Essa convenção protege o credor, garantindo que ele receba o bem como plena satisfação do crédito, sem ter que arcar com custos adicionais para que o ativo seja incorporado ao seu patrimônio. É a forma mais segura de estruturar o acordo.

O advogado deve garantir que esta cláusula de responsabilidade tributária esteja claramente documentada no instrumento de dação, seja ele extrajudicial ou judicial, para evitar qualquer disputa ou alegação de surpresa no momento da liquidação final.

Conclusão

A Dação em Pagamento é um dos instrumentos jurídicos mais estratégicos e flexíveis do Direito das Obrigações, representando uma vitória da negociação e da eficiência sobre o litígio prolongado.

Sua correta aplicação permite a extinção de dívidas de forma amigável e segura, sendo uma alternativa de alto valor para o devedor que enfrenta dificuldades e para o credor que busca a rápida recuperação de ativos.

Para o escritório que adota a filosofia da ADVBOX com foco em automação e otimização de tempo, dominar este instituto significa ter no portfólio uma solução que liquida a obrigação e fortalece a relação cliente-advogado pela eficiência.

Se você busca essa capacidade e quer transformar a gestão do seu escritório, conheça ADVBOX e experimente agora mesmo os recursos de gestão jurídica inteligente.