Modelo de Ação Contra Plano de Saúde

Ter um plano de saúde deveria ser uma garantia de tranquilidade, mas a realidade é que essa promessa ruiu para muitos beneficiários.

O número de ações judiciais contra operadoras cresce porque, no momento mais crítico, os pacientes se deparam com a negativa de cobertura de procedimentos essenciais, medicamentos caros ou enfrentam reajustes abusivos nas mensalidades. Diante da recusa, a única certeza que resta é a sensação de desamparo e insegurança.

Uma ação contra plano de saúde é, portanto, o principal instrumento de defesa para exigir judicialmente o que é um direito contratual e legal. Este processo é movido pelo beneficiário para garantir tratamentos negados, corrigir práticas abusivas e buscar a reparação por danos sofridos. A lei e a Justiça estão do seu lado e a relação com a operadora é regida pelas normas de proteção e defesa do consumidor.

Mas como podemos transformar essa situação em uma autorização imediata? O processo judicial não apenas busca reverter a negativa, mas também garantir que o tratamento seja autorizado imediatamente, geralmente em questão de dias. Entender quando e como acionar a Justiça é o passo fundamental para proteger o direito fundamental à saúde.

Modelo de Dano Moral Contra Plano de Saúde

EXCELENTÍSSIMA SENHORA DOUTORA JUIZA DE DIREITO DO …º JUIZADO ESPECIAL CÍVEL DA COMARCA DE CIDADE ESTADO

… (nome completo em negrito do reclamante), … (nacionalidade), … (estado civil), … (profissão), portador do CPF/MF nº …, com Documento de Identidade de n° …, residente e domiciliado na Rua …, n. …, … (bairro), CEP: …, … (Município – UF), vem respeitosamente perante a Vossa Excelência propor:

AÇÃO INDENIZATÓRIA

em face de … (nome em negrito do reclamado), … (indicar se é pessoa física ou jurídica), com CPF/CNPJ de n. …, com sede na Rua …, n. …, … (bairro), CEP: …, … (Município– UF), pelas razões de fato e de direito que passa a aduzir e no final requer.:

DOS FATOS

A demandante é cliente do plano de saúde na modalidade empresa e mensalmente arca com o ônus de quitar devidamente as suas faturas. Sendo a adesão ao plano empresa do demandado que fez com que a demandante se interessasse pela vaga de emprego, devido à boa fama e cobertura médica fornecidas.

Ocorre que a demandante após começar sentir dores em sua face, possuindo dificuldade de se alimentar, bem como começar a limitar sua vida social e laboral, resolveu procurar ajuda por estar preocupada com o que estava acontecendo, haja vista as dores só aumentavam.

Foi quando foi informada de que havia uma deformidade em seu maxilar que estava lhe causando esses transtornos, devendo ser realizado um procedimento cirúrgico de urgência para sanar seus problemas, procedimento este conhecido por cirurgia ortognática, que nada mais é do que a especialidade que tem por finalidade a correção das deformidades esqueléticas da região buco-maxilo-facial.

Diante da situação, entrou em contato com o plano de saúde, pois pretendia fazer a cirurgia o mais rápido possível devido às dores fortes que estava sentindo, momento em que foi informada de que o plano não possuía nenhum cirurgião especialista capaz de realizar seu procedimento cirúrgico, o que a deixou frustrada com a circunstância a que foi imposta.

Depois de uma série de negociações ficou acordado que o demandado arcaria primeiramente com os materiais necessários a cirurgia, e a demandante “corresse atrás” de um cirurgião particular, o pagasse, para que depois fosse ressarcida, como é prática comum de planos de saúdes em situações análogas.

Acreditando na boa fé do demandado, a demandante desembolsou a duras penas a quantia de R$10.000,00(dez mil reais), referente ao pagamento de seu cirurgião particular e de seu anestesista, para que este viesse a realizar sua cirurgia.

Vale ressaltar que a demandante é uma pessoa que está iniciando no mercado de trabalho, não possuindo renda suficiente para arcar com o valor de sua cirurgia sem que houvesse desequilíbrio financeiro, mas acreditando no reembolso, e na esperança de se ver livre das dores que lhe afetavam, tirou dinheiro de onde não tinha e pagou sua cirurgia.

Após realizada a cirurgia, ainda em estado de recuperação, ou seja, mesmo ainda frágil, deu início a sua lamúria para reaver o dinheiro pago a seu cirurgião, momento em que enviou toda a documentação necessária para que fosse efetivado o reembolso, como os comprovantes de pagamentos e as guias de internação, o que até o presente momento se encontra com a demandada.

Após análise das documentações acostadas extrajudicialmente ao demandado, este informou que apenas arcaria com 50% do valor cobrado, o que foi um baque na psique da fragilizada demandante, que sempre arcou com o pagamento do plano, e sabendo de sua credibilidade, não encontrou motivos para estar sendo tratada daquele jeito.

Se sentindo ludibriada pela demandada que de início a reembolsaria integralmente, posto que a cirurgia não ocorreu pelo plano por culpa exclusiva da mesma que não possuía profissionais aptos a tal procedimento, a demandante não imaginava que sofreria ainda mais constrangimentos, frustrações e revolta por parte das atitudes imprudentes e negligentes para com ela.

Foi quando após um mês de sua cirurgia, ainda correndo atrás do reembolso de pelo menos metade do que foi gasto, a demandante se surpreendeu com mais uma atitude da demandada, que a informou de que o reembolso seria de apenas 30% do valor pago, no caso seria paga a quantia de R$3.000,00 (três mil reais) e assim o fez.

Resta claro que as atitudes da demandada causaram grande constrangimento e frustrações para a demandante, pois o principal objetivo de se ter um plano de saúde é a segurança de que não iremos ter gastos supervenientes em situações médico-hospitalares, o que não foi em forma alguma cumprido e respeitado na presente questão, situação em que a demandante vinha pagando corretamente seu plano de saúde e ainda teve que arcar com o pagamento de um cirurgião particular haja vista a empresa demandada não possuir especialista necessário para realizar o procedimento cirúrgico, e teve como reembolso apenas 30% do valor pago.

Desta feita, até o momento a demandante não conseguiu o ressarcimento total dos valores que teve de arcar com as despesas da cirurgia particular, além de ter sentido forte abalo psicológico pela inoperância do plano de saúde em um momento de urgência.

Em razão de todos esses fatos a demandante decidiu buscar uma solução recorrendo à tutela jurisdicional do Estado por meio da presente ação.

DA APLICABILIDADE DO CÓDIGO DE DEFESA DO CONSUMIDOR

O Código de Defesa do Consumidor define, de maneira bem nítida, que o consumidor de produtos e serviços deve ser agasalhado pelas suas regras e entendimentos, senão vejamos:

Art. 3º. Fornecedor é toda pessoa física ou jurídica, pública ou privada, nacional ou estrangeira, bem como os entes despersonalizados, que desenvolvem atividades de produção, montagem, criação, construção, transformação, importação, exportação, distribuição ou comercialização de produtos ou prestações de serviços.(…)§ 2º. Serviço é qualquer atividade fornecida no mercado de consumo, mediante remuneração, inclusive as de natureza bancária, financeira, de crédito e securitária, salvo as decorrentes das relações de caráter trabalhista.

Com esse postulado o Código de Defesa do Consumidor consegue abarcar todos os fornecedores de produtos ou serviços – sejam eles pessoas físicas ou jurídicas – ficando evidente que devem responder por quaisquer espécies de danos porventura causados aos seus tomadores.

Com isso, fica espontâneo o vislumbre da responsabilização da demandada sob a égide da Lei nº 8.078/90, visto que se trata de um fornecedor de serviços que, independentemente de culpa, causou danos efetivos a um de seus consumidores.DA INVERSÃO DO ÔNUS DA PROVA

Percebe-se, outrossim, que a demandante deve ser beneficiado pela inversão do ônus da prova, pelo que reza o inciso VIII do artigo 6º do Código de Defesa do Consumidor, tendo em vista que a narrativa dos fatos encontra respaldo nos documentos anexos, que demonstram a verossimilhança do pedido, conforme disposição legal:

Art. 6º. São direitos básicos do consumidor:(…)VIII – a facilitação da defesa de seus direitos, inclusive com a inversão do ônus da prova, a seu favor, no processo civil, quando, a critério do juiz, for verossímil a alegação ou quando for ele hipossuficiente, segundo as regras ordinárias de experiências;

O requerimento ainda encontra respaldo em diversos estatutos de nosso ordenamento jurídico, a exemplo do Código Civil, que evidenciam a pertinência do pedido de reparação de danos.

Além disso, segundo o Princípio da Isonomia, todos devem ser tratados de forma igual perante a lei, mas sempre na medida de sua desigualdade. Ou seja, no caso ora debatido, o demandante realmente deve receber a supracitada inversão, visto que se encontra em estado de hipossuficiência, uma vez que disputa a lide com uma empresa de grande porte, que possui maior facilidade em produzir as provas necessárias para a cognição do Excelentíssimo magistrado.

Sendo assim, que seja invertido o ônus da prova para que a demandada junte ao processo todos os documentos que foram enviados pela demandante ao demandado, como comprovantes de pagamentos e guias hospitalares e de internamentos.

DO DANO MATERIAL

Conforme já exposto, o recibo em anexo demonstrado o pagamento pela demandante de profissionais particulares para a realização de sua cirurgia no valor de R$ 10.000,00(dez mil reais), despesa esta que foi obrigada a arcar diante da inoperância da demandada que descumpriu o contrato ao não fornecer o atendimento médico de urgência que se esperava.

Para tanto, resta claro o direito ao reembolso da demandante, em uma rápida leitura ao art. 12, VI da lei que rege o tema (lei 9656/98), senão vejamos:

Art. 12. São facultadas a oferta, a contratação e a vigência dos produtos de que tratam o inciso I e o § 1º do art. 1º desta Lei, nas segmentações previstas nos incisos I a IV deste artigo, respeitadas as respectivas amplitudes de cobertura definidas no plano-referência de que trata o art. 10, segundo as seguintes exigências mínimas:

(…)

VI – reembolso, em todos os tipos de produtos de que tratam o inciso I e o § 1º do art. 1º desta Lei, nos limites das obrigações contratuais, das despesas efetuadas pelo beneficiário com assistência à saúde, em casos de urgência ou emergência, quando não for possível a utilização dos serviços próprios, contratados, credenciados ou referenciados pelas operadoras, de acordo com a relação de preços de serviços médicos e hospitalares praticados pelo respectivo produto, pagáveis no prazo máximo de trinta dias após a entrega da documentação adequada;

Resta claro que no presente caso nos deparamos com duas hipóteses que geram o reembolso ao demandante, qual seja a urgência do procedimento cirúrgico e a não possibilidade de utilização dos serviços contratados com a demandada, haja vista esta não possuir especialistas na área devidamente conveniados.

Também já é aceito pelos nossos egrégios Tribunais de Justiça o caráter urgente que a deformidade que acometia a demandante pode causar, conforme fácil análise no abaixo exposto:

EMENTA: DIREITO DO CONSUMIDOR. APELAÇÃO CÍVEL. INDENIZAÇÃO POR DANO MORAL E MATERIAL.PLANO DE SAÚDE . AUTORIZAÇÃO PARA A REALIZAÇÃO DE CIRURGIA ORTOGNÁTICA. NEGATIVA DA SEGURADORA. COMPROVAÇÃO DO CARÁTER URGENTE DO PROCEDIMENTO CIRÚRGICO PERPETRADO PELO USUÁRIO. PROCEDIMENTO INDEVIDO PLANO DE SAÚDE. RESPONSABILIDADE OBJETIVA. NEXO CAUSAL EVIDENCIADO. INDENIZAÇÃO QUE SE IMPÕE.

RESSARCIMENTO PELOS PREJUÍZOS PATRIMONIAIS. EVIDENCIADO O CONSTRANGIMENTO SUBJETIVO HÁBIL A CARACTERIZAR O DANO MORAL REQUESTADO. QUANTUM INDENIZATÓRIO ARBITRADO EM VALOR PROPORCIONAL E RAZOÁVEL, CONSENTÂNEO COM OS DANOS SUPORTADOS. JUROS MORATÓRIOS QUE DEVEM SER FIXADOS A PARTIR DA CITAÇÃO EM DETRIMENTO DA DATA DO EVENTO DANOSO. CORREÇÃO DO DECISUM NESTE ESPECÍFICO. APELO CONHECIDO E PARCIALMENTE PROVIDO. (TJRN Apelação Cível 1ª Câmara Cível. Relator: Des. Expedito Ferreira. 08.09.09).DIREITO DO CONSUMIDOR. APELAÇÃO CÍVEL. INDENIZAÇÃO POR DANO MORAL E MATERIAL. PLANO DE SAÚDE. AUTORIZAÇÃO PARA A REALIZAÇÃO DE CIRURGIA ORTOGNÁTICA. NEGATIVA DA SEGURADORA. COMPROVAÇÃO DO CARÁTER URGENTE DO PROCEDIMENTO CIRÚRGICO PERPETRADO PELO USUÁRIO. RESSARCIMENTO PELOS PREJUÍZOS PATRIMONIAIS. IMPOSSIBILIDADE EM FACE DA ILEGITIMIDADE ATIVA DO AUTOR, QUE NÃO EFETUOU O PAGAMENTO RELATIVO À CIRURGIA, E SIM UM TERCEIRO. INDENIZAÇÃO POR DANOS MORAIS QUE SE IMPÕE. EVIDENCIADO O CONSTRANGIMENTO SUBJETIVO HÁBIL A CARACTERIZAR O DANO MORAL. QUANTUM INDENIZATÓRIO ARBITRADO EM VALOR PROPORCIONAL E RAZOÁVEL, CONSENTÂNEO COM OS DANOS SUPORTADOS. APELO E RECURSO ADESIVO CONHECIDOS E DESPROVIDOS.(TJ-RN – AC: 89649 RN 2009.008964-9, Relator: Des. Osvaldo Cruz, Data de Julgamento: 30/11/2009, 2ª Câmara Cível, )

Bem como, está incluso no rol de procedimentos da ANS, contidos na resolução normativa 387 de 2015 em seu art. 22, VIII e seus anexos (Pag. 88, grupo 44, subgrupo 01, item 002, no doc. em anexo),

Art. 22. O Plano Hospitalar compreende os atendimentos realizados em todas as modalidades de internação hospitalar e os atendimentos caracterizados como de urgência e emergência, conforme Resolução específica vigente, não incluindo atendimentos ambulatoriais para fins de diagnóstico, terapia ou recuperação, ressalvado o disposto no inciso X deste artigo, observadas as seguintes exigências:

VIII – cobertura dos procedimentos cirúrgicos buco-maxilo-faciais listados nos Anexos desta Resolução, para a segmentação hospitalar, conforme disposto no artigo 5° desta Resolução Normativa, incluindo a solicitação de exames complementares e o fornecimento de medicamentos, anestésicos, gases medicinais, transfusões, assistência de enfermagem, alimentação, órteses, próteses e demais materiais ligados ao ato cirúrgico utilizados durante o período de internação hospitalar;

Assim, a cirurgia ortognática, assim como os demais procedimentos cirúrgicos buco-maxilo-facial que visem à reparação funcional, ou seja, de caráter reparador, deve ser integralmente coberta pelos convênios médicos em planos hospitalares, devendo ser observada a prescrição médica sem qualquer limitação.

Bem como, segundo a incansável tese de defesa dos planos de saúde em que o procedimento em questão se trata de um procedimento odontológico e sendo assim não é coberto por plano hospitalar e sim por odontológico, já se manifestou a ANS o contrário em seu art. 24, §1º, da resolução normativa 387/2015, que diz o seguinte:

Art. 24. O Plano Odontológico compreende a cobertura de todos os procedimentos listados no Anexo I desta Resolução Normativa para a segmentação odontológica.

§1º.Os procedimentos buco-maxilo-faciais que necessitarem de internação hospitalar não estão cobertos pelos planos odontológicos, porém têm cobertura obrigatória no plano de segmentação hospitalar e plano-referência.

Portanto, à luz do Código de Defesa do Consumidor, da lei 9656/98, da resolução normativa 387/2015 da ANS e demais legislações em vigor, da jurisprudência pátria e doutrinas, desnecessárias maiores digressões sobre o tema, devendo ser a demandada condenada ao pagamento de indenização pelo dano material no importe de R$ 7.000,00 (sete mil reais), referente ao valor que não foi ressarcido pelo plano de saúde.

DO DANO MORAL

Os danos morais suportados pela demandante tornam-se evidentes diante dos fatos que deram origem à presente ação. Eles decorrem da injustificada ausência de prestação dos serviços contratados num momento em que a demandante necessitou por motivos de saúde de um procedimento cirúrgico, vindo a ser ludibriada pelo plano de saúde, pois só realizou o procedimento de forma particular porque foi prometido o reembolso da quantia paga.

Tal falha na prestação dos serviços é causa de danos morais porque abala diretamente o estado psicológico causando grande aflição e angústia à demandante, que necessitou do atendimento de urgência e não conseguiu da forma a qual tinha direito, tendo que gastar todas suas economias, mesmo mensalmente tendo a renda diminuída para arcar com os gastos relativos ao plano de saúde.

Manifesta o conceituado Tribunal de Justiça do Rio Grande do Sul:

RECURSO INOMINADO. PLANO DE SAÚDE. AÇÃO DE OBRIGAÇÃO DE FAZER C/C RESTITUIÇÃO DO INDÉBITO E INDENIZAÇÃO POR DANOS MORAIS. HIDROTERAPIA. INVIABILIDADE DE RECUSA PELA OPERADORA DO PLANO DE SAÚDE NO FORNECIMENTO DE TRATAMENTO DE DOENÇA COBERTA PELA CONTRATAÇÃO. RESTITUIÇÃO DOS VALORES NA FORMA SIMPLES. DANOS MORAIS INOCORRENTES. Não há que se falar na exclusão de cobertura do tratamento pretendido (hidroterapia), tendo em vista ser o mesmo indicado para tratamento de doença coberta pelo plano contratado – doença de Parkinson (G20 da CID 10). Precedentes do STJ. Portanto, impõe-se o fornecimento do tratamento por parte da operadora do plano de saúde Ante a irregular negativa da prestação, cabível a restituição dos valores comprovadamente despendidos pelo recorrente com o tratamento, contudo de forma simples, ou seja, R$, eis que não demonstrada a má-fé da operadora na negativa. Ausente a demonstração de excepcionais inconvenientes enfrentados pelo recorrente em razão da negativa do tratamento, mostra-se inviável a condenação da recorrida ao pagamento de indenização por danos morais, eis que não demonstrou a existência de abalo moral concreto, ônus que cabia realizar o autor, nos termos do art. 333, inc. I, do CPC. SENTENÇA REFORMADA. RECURSO PROVIDO EM PARTE. (Recurso Cível Nº 71005226196, Primeira Turma Recursal Cível, Turmas Recursais, Relator: Fabiana Zilles, Julgado em 24/03/2015).(TJ-RS – Recurso Cível: 71005226196 RS, Relator: Fabiana Zilles, Data de Julgamento: 24/03/2015, Primeira Turma Recursal Cível, Data de Publicação: Diário da Justiça do dia 26/03/2015)

Dessa forma, não resta menor dúvida que a demandante sofreu abalo psíquico em razão de todo o ocorrido, já que o seu estado de saúde era preocupante e, por se tratar de uma coisa que interferia de uma maneira muito severa em sua vida, a deixando em situação extremamente delicada, necessitando de cirurgia e tratamento com urgência.

É notória ainda a responsabilidade objetiva da demandada, a qual independe do seu grau de culpabilidade, uma vez que incorre em lamentáveis falhas, gerando o dever de indenizar, pois houve defeito relativo à prestação de serviços. O Código de Defesa do Consumidor consagra a matéria em seu artigo 14, dispondo que:

Art. 14. O fornecedor de serviço responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos

Com relação ao dano moral puro, resta igualmente comprovado que a demandada, com sua conduta negligente, que além de causar abalo moral a demandante, ainda violou diretamente direito desta, qual seja, de ter sua paz interior e exterior inabalada por situações com ao qual não concorreu.

A indenização dos danos puramente morais deve representar punição forte e efetiva, bem como, remédio para desestimular a prática de atos ilícitos, determinando, não só à demandada, mas também a outras empresas, a refletirem bem antes de causarem prejuízo a outrem.

Imperativo, portanto, que a demandante seja indenizada pelo abalo moral em decorrência dos atos ilícitos, em razão de ter sido vítima de completa e total falha e negligência da demandada.

A análise quando da fixação do quantum indenizatório deve observar ainda outros parâmetros, destacando-se o poderio financeiro da parte culpada, com o objetivo de desestimular a prática dos atos abusivos e ilegais. A vítima por sua vez, será ressarcida de forma que amenize o prejuízo, considerando-se o seu padrão sócio-econômico.

O dano moral não prescinde de prova, dada a sua presunção, isto é, a simples ocorrência do fato danoso, já traduz a obrigação em indenizar.

O fato que originou todo este constrangimento não tem nenhuma justificativa plausível por parte da demandada, tendo trazido toda sorte de transtornos à demandante, que se sentiu lesada e humilhada.

DO REQUERIMENTO

Ante o exposto, requer:

a) A citação da demandada para comparecer a audiência conciliatória e, querendo, oferecer sua defesa na fase processual oportuna, sob pena de revelia e confissão ficta da matéria de fato, com o consequente julgamento antecipado da lide;

b) que seja concedido o pedido de inversão do ônus da prova para que a demandada junte ao processo os documentos pós operatórios que a demandante a enviou para que fosse efetivado o reembolso, que nunca aconteceu;

c) A procedência do pedido, com a condenação da demandada ao ressarcimento do dano material no valor de R$ 7.000,00(sete mil reais) acrescidos de juros e correção monetária desde a data do evento;

d) A condenação da demandada a pagar à demandante um quantum a título de danos morais, no valor de 15.000,00 (quinze mil reais), em atenção às condições das partes, principalmente o potencial econômico-social da demandada, a gravidade da lesão, sua repercussão e as circunstâncias fáticas;

e) A condenação da demandada em custas judiciais e honorários advocatícios, no importe de 20%.

Protesta provar o alegado por todos os meios de prova em direito admitidas e cabíveis à espécie, especialmente pelos documentos acostados.

Dá-se à presente o valor de R$ 22.000,00 (vinte e dois mil reais).

Nestes termos,

pede e espera deferimento.

… (Município – UF), … (dia) de … (mês) de … (ano).

ADVOGADO

OAB n° …. – UF

Quando posso processar o Plano de Saúde?

Você pode e deve processar um plano de saúde sempre que houver violação dos seus direitos como beneficiário ou indícios de uma prática que seja considerada abusiva pela legislação.

A relação estabelecida com a operadora é regida pelo Código de Defesa do Consumidor (CDC), e é fundamental ter em mente que o Superior Tribunal de Justiça (STJ), na Súmula nº 608, consolidou esse entendimento: o consumidor pode buscar o Judiciário para exigir o cumprimento do que foi negado e solicitar eventuais reparações, como os danos morais.

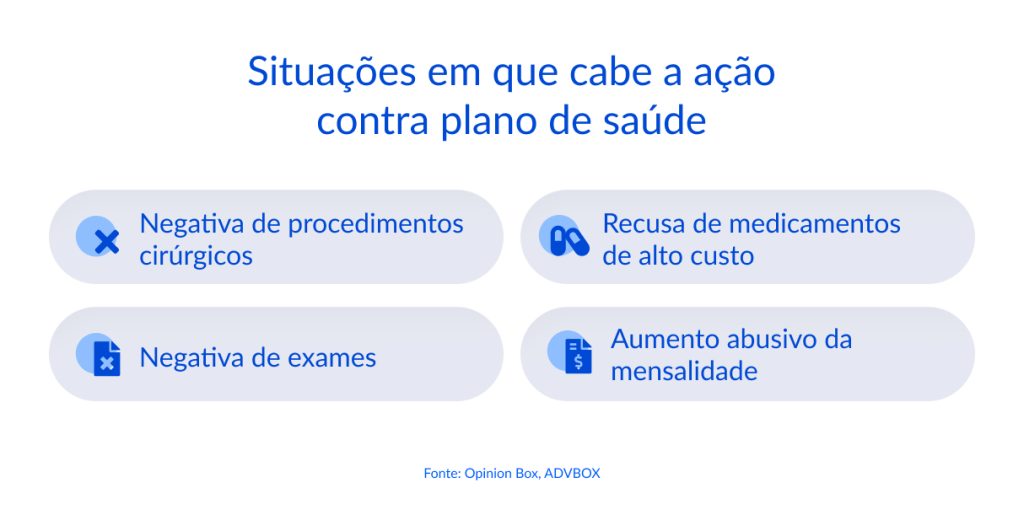

Em algumas situações, a justiça se torna o caminho mais eficaz, para solucionar embates com o plano de saúde. Nesse contexto, existem quatro situações principais que justificam o ajuizamento imediato de uma ação: negativa de cirurgias e exames, barreira ao acesso de medicamentos caros, impedimento do Home Care e reajustes abusivos.

Veja agora o que caracteriza cada uma dessas situações e o fundamento para buscar seus direitos.

Negativa de Procedimentos Cirúrgicos e Exames

A negativa de cobertura é a principal causa da judicialização. Quando isso acontece, significa que o plano de saúde recusou-se a realizar cirurgias, exames complexos ou tratamentos inovadores.

Uma das principais alegações é de que o procedimento está fora do Rol de Obrigações da ANS ou sem previsão explícita em contrato. Contudo, essa recusa, principalmente em casos de urgência, é considerada ilícita e abusiva pelos tribunais.

Mas o que prevalece é a prescrição médica. Seu médico, como profissional que acompanha sua saúde, tem a autoridade técnica para determinar o tratamento essencial. É por isso que os tribunais frequentemente decidem a favor do beneficiário: a lei e a jurisprudência entendem que o contrato deve garantir o acesso ao tratamento da doença, e não limitar os meios para curá-la.

Diante dessa recusa em autorizar um procedimento urgente, o usuário não tem tempo a perder. A forma mais simples de garantir o direito é ingressar imediatamente com uma ação judicial, solicitando a liminar. Essa medida permite ao juiz obrigar o plano a fornecer a cobertura em questão de horas ou poucos dias, garantindo que o tratamento necessário aconteça.

Recusa de Medicamentos de Alto Custo

A negativa para o fornecimento de medicamentos caros é outra situação que gera grande sofrimento ao paciente. As operadoras, nesse caso, costumam alegar novamente a falta de previsão da ANS para justificar o “não”.

No entanto, se o medicamento foi prescrito pelo médico como crucial para a saúde ou a vida, o plano pode ser obrigado a fornecê-lo via decisão judicial. Quase sempre, isso é feito por meio de um pedido liminar para evitar qualquer interrupção no tratamento.

Negativa de Home Care

O tratamento domiciliar, conhecido como home care, é visto pelo Judiciário como uma extensão do atendimento hospitalar, visando a desospitalização segura e o conforto.

Quando a equipe médica atesta a necessidade e solicita essa assistência, o plano de saúde tem o dever de autorizar e fornecer. Recebendo uma negativa, o meio mais rápido de garantir a continuidade do tratamento em casa é justamente através de uma liminar judicial.

Aumento Abusivo da Mensalidade

O reajuste de mensalidades é um ponto que causa desequilíbrio financeiro e emocional, afetando especialmente idosos e contratos mais antigos. Quando o aumento é desproporcional e não segue os critérios da ANS ou as normas contratuais, ele se torna passível de questionamento judicial. Os reajustes por faixa etária que penalizam de forma desproporcional o beneficiário mais velho são frequentemente revertidos na Justiça.

Uma ação para revisão de reajustes tem um duplo objetivo: diminuir os valores das mensalidades futuras para um patamar justo e reembolsar o consumidor dos valores pagos a maior nos últimos três anos, com juros e correção.

Lembre-se: Outros motivos como o cancelamento indevido ou unilateral do plano, a recusa de próteses necessárias ou a negativa de reembolso de despesas médicas cobertas também justificam plenamente o ingresso na Justiça.

Como Posso Entrar com uma Ação Contra um Plano de Saúde?

Ingressar com uma ação contra o plano de saúde requer uma estratégia processual sólida. O caminho para a solução passa necessariamente por reunir a documentação completa, buscar o auxílio de um advogado especializado, protocolar a ação com pedido de urgência e fundamentar a produção de provas para eventuais danos morais.

Para que você atue com segurança, explicamos a seguir como proceder em cada uma dessas etapas.

Reúna Documentação Necessária

A documentação é o primeiro passo. Tendo tudo em mãos, seu advogado conseguirá demonstrar a “probabilidade do direito”, essencial para a liminar. Você precisa comprovar a validade do contrato e, acima de tudo, a urgência da sua saúde.

Para começar, tenha em mãos o Contrato do Plano de Saúde e os Comprovantes de Pagamento para atestar que você está adimplente. Mas o documento mais importante é o Relatório Médico Detalhado. Esse relatório utiliza laudos e prescrições, para justificar a necessidade e urgência do tratamento. O médico deve atestar de forma clara os riscos de ficar sem o tratamento.

Além disso, a Negativa Formal da operadora é indispensável. Peça a recusa por escrito ou use os protocolos de atendimento (ANS/ouvidoria) como prova da conduta irregular. Se você teve despesas após a negativa (por exemplo, reembolso recusado), inclua as Notas Fiscais e Recibos. Essa organização minuciosa é o que garante que sua ação será rápida e eficiente.

Procure um Advogado

O sucesso da demanda está diretamente ligado à experiência do representante. O ideal é que não seja qualquer advogado, mas sim um profissional que seja especializado em direito à saúde.

Esse profissional possui o conhecimento técnico das Resoluções da ANS, Súmulas do STJ e precedentes judiciais mais recentes. Ele saberá exatamente quais artigos e decisões usar para provar a probabilidade do direito e convencer o juiz. A atuação do especialista é um fator muito importante para o resultado da sua causa.

Entre com Ação Judicial e Pedido de Liminar

Com tudo organizado, o próximo passo é entrar com a ação judicial. Na petição inicial, o advogado deve detalhar os fatos, apresentar todas as provas e fazer os pedidos (cobertura imediata, revisão, reparação por danos).

Em casos urgentes, o foco total é no pedido de Liminar. Essa decisão provisória garante o atendimento imediato, sendo muito importante quando a vida do paciente está em risco. Para a concessão, o Art. 300 do CPC exige dois pontos: a Probabilidade do Direito (seu advogado prova que a negativa é ilegal) e o Perigo de Dano (a demora causará risco irreparável à saúde).

Em média, a liminar é analisada de um a três dias, podendo a decisão sair em menos de 24 horas em casos de risco de morte.

Produção de Provas e Pedido de Danos Morais

Após a entrada da ação e a eventual concessão da liminar (que já garante o tratamento), o processo continua com a citação da operadora para que ela apresente sua defesa. O processo segue com as seguintes etapas:

Inicialmente, tem-se a fase das audiências de conciliação, em que ocorre a tentativa de um acordo amigável entre você e o plano de saúde. Depois, inicia-se a fase de Produção de Provas.

Esta fase envolve a coleta de depoimentos, a realização de perícias médicas (se forem necessárias) e a anexação de quaisquer novos documentos relevantes ao caso. Assim que as provas foram apresentadas, é feito o Pedido de Danos Morais.

Alega-se que negativa de cobertura, sobretudo em momentos de urgência ou emergência, causa um abalo psicológico e um sofrimento injustificado que ultrapassa o simples aborrecimento. O consumidor tem o direito de incluir na ação principal um pedido de indenização por danos morais, buscando reparação por esse sofrimento indevido.

Quanto Custa uma Ação Contra Plano de Saúde?

O valor total de uma ação contra plano de saúde pode variar bastante, dependendo da complexidade específica do seu caso e da estratégia de honorários ajustada com o advogado especialista. Não deixe que o custo da ação impeça de buscar o tratamento vital que foi negado.

O pagamento dos honorários advocatícios pode ser ajustado de diferentes formas, a depender do caso e do acordo estabelecido. Muitas vezes, o advogado pode trabalhar com um valor inicial (entrada) e uma porcentagem sobre o valor que você ganhar ao final do processo, especialmente em casos de reajuste abusivo com ressarcimento.

Para compreender todos os aspectos financeiros envolvidos e as regras da Ordem dos Advogados do Brasil (OAB) sobre remuneração, a recomendação é sempre buscar uma consulta direta e transparente com um advogado especialista em Direito da Saúde. O custo do tratamento negado é, muitas vezes, infinitamente maior que o custo da ação que o garante.

Conclusão

A judicialização contra planos de saúde não é apenas um direito; ela é um caminho eficaz e legítimo para o consumidor restabelecer seus direitos violados e garantir o acesso pleno e imediato à assistência médica.

A decisão de buscar a Justiça, com o pedido de liminar, assegura que o consumidor receba o tratamento necessário de forma rápida e segura, mesmo que o processo principal se prolongue. Para quem busca ingressar com uma ação contra planos de saúde, contar com suporte especializado é essencial para garantir que todos os direitos sejam devidamente assegurados.

A ADVBOX oferece soluções digitais seguras e práticas, permitindo a elaboração e gestão eficiente de documentos jurídicos, além de facilitar o acompanhamento dos processos. Assim, advogados podem conduzir suas demandas com mais clareza, organização e confiança.

Conheça a plataforma e descubra como simplificar a gestão da sua ação judicial.