LC 116: O que é e como impacta a tributação de serviços?

A LC 116 é a base da tributação de serviços no Brasil e uma das leis mais relevantes para quem atua nesse setor. Ela regulamenta o Imposto Sobre Serviços de Qualquer Natureza (ISS), definindo as regras para cobrança, incidência e responsabilidades fiscais de prestadores e tomadores de serviço em todo o país.

Em vigor desde 2003, a Lei Complementar nº 116 foi criada para padronizar a cobrança do ISS e evitar conflitos entre municípios, trazendo mais segurança jurídica e previsibilidade tributária. Mesmo assim, sua aplicação exige atenção, já que cada prefeitura pode editar normas próprias complementares à lei federal.

Com o crescimento da economia digital, a LC 116 passou a abranger novos tipos de serviços, como os ligados à tecnologia, consultoria e plataformas online. Por isso, entender seus dispositivos é essencial para qualquer empresa que presta serviços no Brasil. Neste artigo, você vai entender o que é a LC 116, quais serviços ela abrange, suas principais alterações.

O que é a LC 116?

A LC 116 é a Lei Complementar nº 116/2003, responsável por regulamentar o Imposto Sobre Serviços de Qualquer Natureza (ISS) no Brasil. Ela define as regras gerais de incidência, cobrança e responsabilidade tributária aplicáveis aos prestadores de serviços em todos os municípios e no Distrito Federal.

Criada para substituir o antigo Decreto-Lei nº 406/1968, a LC 116 trouxe uniformidade à arrecadação do ISS, evitando que cada cidade adotasse critérios próprios e conflitantes. A lei também apresenta uma lista detalhada de atividades consideradas serviços, que serve de base para determinar quando o imposto deve ser recolhido.

Além disso, a LC 116 estabelece os limites de alíquotas, os critérios para o local de recolhimento e as situações em que o tomador do serviço é responsável pelo pagamento. Na prática, ela é o principal instrumento jurídico que orienta a tributação do setor de serviços em todo o país.

Qual o objetivo da LC 116?

O principal objetivo da LC 116 é uniformizar as regras do ISS em todo o território nacional, garantindo segurança jurídica e equilíbrio na tributação de serviços entre os municípios.

Antes da sua criação, cada prefeitura aplicava normas próprias, o que gerava disputas fiscais e insegurança para empresas que prestavam serviços em diferentes localidades. Com a Lei Complementar nº 116/2003, foi possível estabelecer critérios claros sobre quando o imposto é devido, quem deve pagá-lo e qual município tem direito à arrecadação.

Além disso, a LC 116 busca evitar a bitributação, situação em que o mesmo serviço é tributado por mais de um ente e promover uma relação mais transparente entre contribuintes e administrações municipais. Assim, a lei atua como um marco de padronização e justiça fiscal no setor de serviços.

Quais serviços são abrangidos pela LC 116?

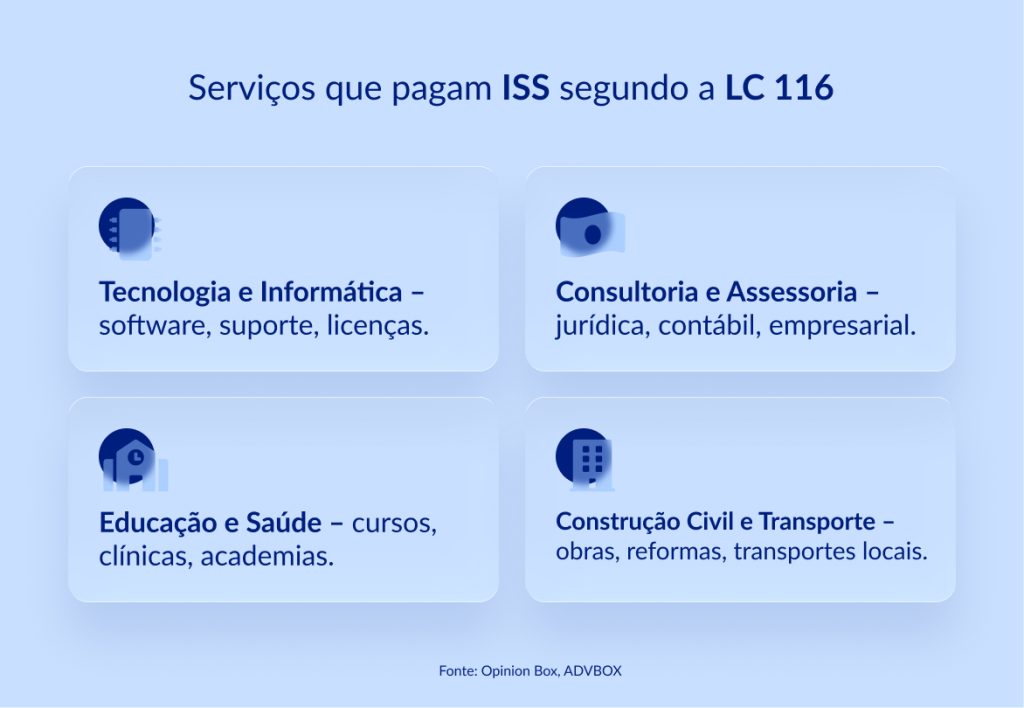

A LC 116 abrange todos os serviços listados em seu anexo, que define as atividades sujeitas à cobrança do Imposto Sobre Serviços (ISS) pelos municípios e pelo Distrito Federal. Essa lista é extensa e inclui desde serviços tradicionais, como advocacia e construção civil, até atividades modernas, ligadas à tecnologia, consultoria e educação.

A lei considera tributáveis todos os serviços prestados de forma onerosa, mesmo que a atividade não seja a principal do prestador. Por isso, é fundamental que empresas e profissionais autônomos consultem a lista anexa para verificar o enquadramento correto e evitar erros no recolhimento do imposto.

Para facilitar a compreensão, os serviços da LC 116 podem ser agrupados em categorias amplas, que ajudam a visualizar como o ISS se aplica na prática. A seguir, veja os principais grupos de serviços contemplados pela lei e como cada um é tratado na tributação municipal.

Serviços de informática e tecnologia

Os serviços de informática e tecnologia são amplamente abrangidos pela LC 116, refletindo a importância crescente do setor digital na economia. Estão incluídas atividades como análise e desenvolvimento de sistemas, programação, licenciamento ou cessão de software, hospedagem de sites, suporte técnico, instalação e manutenção de redes.

Um ponto relevante é a diferenciação entre software de prateleira e software sob encomenda, ambos sujeitos ao ISS, segundo entendimento do STF. Assim, mesmo empresas que atuam com tecnologia em nuvem (SaaS, PaaS, IaaS) precisam recolher o imposto.

A lei também impede que esses serviços sejam tributados pelo ICMS, evitando sobreposição de tributos entre estados e municípios.

Para quem atua nesse segmento, é essencial manter o controle fiscal e acompanhar as constantes atualizações sobre a tributação digital. Ferramentas como a ADVBOX ajudam a automatizar processos e garantir que o cumprimento fiscal esteja sempre alinhado à legislação.

Serviços de consultoria e assessoria

Os serviços de consultoria e assessoria estão entre os mais tradicionais da lista da LC 116. Eles englobam atividades de apoio técnico, planejamento estratégico, gestão empresarial, assessoria jurídica, contábil, financeira e de recursos humanos. Como regra, o ISS incide sobre o valor total do serviço prestado, independentemente do resultado obtido.

A grande diversidade desse segmento faz com que cada município possa adotar códigos específicos para diferentes tipos de consultoria, o que exige atenção redobrada no momento da emissão da nota fiscal de serviços. Além disso, há casos em que o tomador do serviço, como órgãos públicos e grandes empresas, é responsável por reter e recolher o ISS na fonte.

O uso de softwares de gestão, como o ADVBOX, facilita o controle desses lançamentos e evita erros comuns em retenções, prazos e alíquotas. Assim, o prestador mantém a regularidade fiscal e reduz riscos de autuação.

Serviços de educação, saúde e lazer

A LC 116 também alcança diversos serviços ligados à educação, saúde e lazer, desde que prestados de forma particular e remunerada. Entram nesse grupo escolas de idiomas, cursos livres, academias, clínicas médicas, odontológicas, laboratórios e centros de estética, entre outros.

Embora sejam áreas socialmente relevantes, o ISS incide sobre suas atividades, salvo quando há isenções específicas concedidas por lei municipal. Em alguns casos, o imposto é reduzido por políticas locais de incentivo ao setor educacional ou de saúde.

Empreendedores dessas áreas precisam observar não apenas as regras tributárias, mas também exigências de licenciamento e alvará municipal. O controle eficiente desses aspectos administrativos pode ser feito por meio de plataformas de gestão completas, que reúnem financeiro, agenda e compliance fiscal em um só ambiente.

Serviços de construção civil e transporte

A construção civil é um dos setores com regras mais detalhadas dentro da LC 116. A lei inclui execução, empreitada, subempreitada, demolição, reparo, instalação elétrica, hidráulica e outras obras. Cada etapa da execução pode gerar incidência do ISS, e o imposto normalmente é recolhido no município onde o serviço é efetivamente prestado.

No caso dos transportes, o ISS incide apenas sobre serviços de transporte municipal, já que os intermunicipais e interestaduais são de competência do ICMS. Essa diferenciação é essencial para evitar conflitos de competência entre estados e prefeituras.

Empresas do setor devem estar atentas às regras de retenção, base de cálculo e documentos fiscais exigidos. Um controle automatizado, como o oferecido pela ADVBOX, pode simplificar o acompanhamento de contratos e garantir o cumprimento correto das obrigações municipais.

Quem é responsável pelo recolhimento do ISS segundo a LC 116?

Conforme a LC 116, o responsável pelo recolhimento do ISS é, em regra, o prestador do serviço, ou seja, a pessoa física ou jurídica que realiza a atividade tributada. No entanto, a própria lei permite que, em determinadas situações, a responsabilidade seja transferida ao tomador do serviço, por meio da chamada retenção na fonte.

Essa inversão ocorre quando o contratante é um órgão público, instituição financeira, empresa de grande porte ou outro contribuinte definido pela legislação municipal. Nesses casos, quem contrata o serviço deve reter o valor do ISS no momento do pagamento e repassá-lo diretamente à prefeitura competente.

Além disso, a LC 116 determina que o imposto deve ser recolhido no local onde o serviço é efetivamente prestado, e não no domicílio do prestador, evitando disputas entre municípios. Essa regra é especialmente relevante para empresas que atuam em diversas cidades, como construtoras, consultorias e escritórios jurídicos com abrangência nacional.

Quais alterações foram promovidas em relação ao texto original da LC 116?

A LC 116 passou por diversas alterações desde sua publicação em 2003, para atualizar suas disposições e adequá-las à realidade econômica e tecnológica do país. As mudanças buscaram ampliar o alcance da lei, corrigir lacunas e harmonizar regras sobre a cobrança do ISS em diferentes municípios.

Entre as principais atualizações estão a inclusão de serviços digitais, o detalhamento das regras sobre exportação e importação de serviços e a definição mais clara sobre o local do recolhimento do imposto. Essas alterações trouxeram maior segurança jurídica, especialmente para empresas que operam em vários estados ou que prestam serviços pela internet.

A seguir, veja as mudanças mais relevantes implementadas ao longo dos anos e como cada uma delas impacta a aplicação da LC 116, na prática.

Inclusão dos serviços provenientes do exterior

Uma das alterações mais importantes foi a ampliação da incidência do ISS para serviços iniciados ou provenientes do exterior, utilizados no território nacional. Isso significa que empresas brasileiras que contratam consultorias, softwares ou plataformas estrangeiras devem recolher o imposto no Brasil.

Essa modificação buscou equilibrar a concorrência entre prestadores nacionais e estrangeiros, evitando perda de arrecadação municipal. Além disso, reforçou a responsabilidade do tomador do serviço, que passa a ser o contribuinte em casos de importação de serviços.

Lei Complementar nº 157/2016

A LC 157/2016 trouxe ajustes significativos, como a proibição de incentivos fiscais abusivos concedidos por municípios para atrair empresas prestadoras de serviço. Também determinou que o ISS deve ser recolhido no local do tomador em algumas atividades específicas, como planos de saúde, leasing e cartões de crédito.

Essa mudança combateu a chamada “guerra fiscal do ISS”, na qual cidades ofereciam alíquotas simbólicas para concentrar arrecadação. A medida promoveu mais equilíbrio federativo e garantiu uma distribuição de receitas mais justa entre os municípios.

Atualizações sobre exportação de serviços

Outra alteração relevante foi a definição de critérios mais claros para a isenção do ISS sobre exportações de serviços. A regra atual determina que o imposto não incide quando o resultado da prestação ocorre no exterior, beneficiando empresas que atendem clientes fora do país, como agências de marketing, consultorias e desenvolvedores de software.

Essa mudança incentivou a internacionalização de empresas brasileiras e reduziu a bitributação, fortalecendo a competitividade do setor de serviços no mercado global.

Lei Complementar nº 175/2020

A LC 175/2020 modernizou a forma de recolhimento do ISS ao criar um padrão nacional de declaração e partilha entre municípios. Essa lei complementou a LC 116, estabelecendo regras mais claras sobre a responsabilidade pelo pagamento do imposto em serviços prestados digitalmente, como streaming, administração de cartões e planos de saúde.

Com isso, buscou-se simplificar a burocracia e uniformizar o sistema, permitindo que prestadores declarem o imposto de forma centralizada e os valores sejam automaticamente repassados aos municípios de destino.

Existem projetos que alterem ou revoguem essa lei em tramitação no Congresso?

Atualmente, não há nenhum projeto aprovado que revogue integralmente a LC 116, mas existem propostas em tramitação no Congresso Nacional que buscam atualizar ou modificar partes específicas da lei. Essas iniciativas têm como foco adequar a legislação à transformação digital e às mudanças na prestação de serviços no país.

Entre os principais temas em debate estão a inclusão de novos tipos de serviços digitais, como plataformas de streaming, aplicativos de transporte, marketplaces e softwares em nuvem, na lista anexa da LC 116. O objetivo é garantir que essas atividades, cada vez mais relevantes na economia moderna, contribuam justamente para a arrecadação dos municípios.

Também há discussões sobre a padronização nacional do recolhimento do ISS, para reduzir divergências entre prefeituras e simplificar o processo de declaração. A ideia é criar um sistema centralizado de recolhimento, semelhante ao implementado pela Lei Complementar nº 175/2020, que já trouxe avanços nesse sentido.

Por fim, a reforma tributária em andamento pode representar a maior mudança estrutural na LC 116. Propostas como a PEC 45/2019 e a PEC 110/2019 preveem a substituição do ISS e do ICMS pelo Imposto sobre Bens e Serviços (IBS). Caso sejam aprovadas, a LC 116 deixará de ter efeito, sendo gradualmente incorporada ao novo modelo unificado de tributação do consumo.

Quais são as penalidades por descumprimento da LC 116?

Em geral, o contribuinte que deixa de cumprir suas obrigações relacionadas ao Imposto Sobre Serviços (ISS) pode ser autuado, multado e até inscrito em dívida ativa. As penalidades por descumprimento da LC 116 variam conforme a legislação de cada município, mas seguem princípios comuns previstos na própria lei e no Código Tributário Nacional.

A punição mais frequente é a multa por atraso ou falta de pagamento do ISS, que normalmente é calculada sobre o valor do imposto devido, acrescida de juros de mora. Além disso, quem não emite a Nota Fiscal de Serviços (NFS-e) ou a emite com dados incorretos também pode sofrer penalidades específicas, como multas fixas por documento ou por operação irregular.

Outro ponto importante é que empresas que deixam de reter o ISS na fonte, quando obrigadas por lei municipal, assumem responsabilidade solidária pelo imposto. Ou seja, mesmo que o prestador do serviço seja o contribuinte principal, o tomador pode ser cobrado pelo valor não retido, acrescido de multa e juros.

Em situações mais graves, o município pode aplicar sanções administrativas, como o cancelamento do alvará de funcionamento, a suspensão de licenças ou a proibição de contratar com o poder público. Essas medidas visam compelir o contribuinte a regularizar sua situação fiscal e manter a arrecadação municipal em dia.

Conclusão

A LC 116 é um pilar essencial da tributação de serviços no Brasil. Ela garante segurança jurídica, padroniza as regras do ISS e reduz disputas fiscais entre municípios. Com suas atualizações e ampliações, a lei se mantém relevante em um cenário de transformação digital e expansão dos serviços online, reforçando a importância do controle fiscal e da conformidade tributária.

Mais do que conhecer a legislação, é indispensável aplicá-la corretamente no dia a dia do negócio. A emissão adequada de notas fiscais, a apuração correta de alíquotas e o acompanhamento de retenções são práticas que evitam multas e asseguram o bom funcionamento da empresa. Nesse contexto, contar com ferramentas de automação e gestão faz toda a diferença.

A ADVBOX é um software jurídico completo que integra toda a gestão do escritório em um só sistema, do financeiro à emissão de notas e relatórios. Além de otimizar processos, ela ajuda a manter todas as obrigações em dia, reduzindo riscos de penalidades.

Experimente a ADVBOX gratuitamente e descubra como a tecnologia pode transformar a gestão do seu escritório.