Como funciona a Lei de falência 11101/2005?

O cenário econômico é repleto de incertezas, com empresas que enfrentam diariamente desafios como oscilações de mercado, alta carga tributária e instabilidade financeira. Nesse sentido, é válido contar com mecanismos legais que possibilitem a superação da crise sem, necessariamente, o encerramento das atividades.

Um desses instrumentos está previsto na Lei nº 11.101/2005. Acompanhe o texto para entender como ela funciona e de que forma pode ser uma alternativa.

O que diz a Lei 11101 de 2005?

A Lei nº 11.101/2005, é responsável por regular os mecanismos legais disponíveis para empresas que enfrentam graves dificuldades financeiras no Brasil. Seu objetivo prioritário é viabilizar a superação da instabilidade econômico-financeira, buscando preservar produção, manter empregos, proteger os interesses dos credores e garantir a função social do empreendimento.

Embora popularmente chamada de “Lei de Falência”, a norma vai muito além disso: ela também disciplina os processos de recuperação judicial e extrajudicial, priorizando a continuidade das atividades econômicas sempre que possível.

Essa premissa está claramente expressa no artigo 47, que orienta a aplicação da lei no sentido de promover a reorganização dos negócios viáveis, evitando seu encerramento prematuro.

Art. 47. A recuperação judicial tem por objetivo viabilizar a superação da situação de crise econômico-financeira do devedor, a fim de permitir a manutenção da fonte produtora, do emprego dos trabalhadores e dos interesses dos credores, promovendo, assim, a preservação da empresa, sua função social e o estímulo à atividade econômica.

Já o artigo 97 trata da legitimidade para requerer a falência:

Art. 97. Podem requerer a falência do devedor:

I – o próprio devedor, na forma do disposto nos arts. 105 a 107 desta Lei;

II – o cônjuge sobrevivente, qualquer herdeiro do devedor ou o inventariante;

III – o cotista ou o acionista do devedor, na forma da lei ou do ato constitutivo da sociedade;

IV – qualquer credor.

Apesar do juízo falimentar ser considerado universal, vale ressaltar que ele é apenas competente para conhecer as ações sobre os bens e questões relacionadas ao falido, excluindo-se as ações trabalhistas e fiscais.

Hipóteses em que a falência é decretada

A falência é decretada quando a empresa demonstra incapacidade de honrar suas obrigações financeiras e não apresenta condições viáveis de recuperação. A Lei nº 11.101/2005, além de indicar quem está legitimado a apresentar o pedido (art. 97), também estabelece as principais hipóteses em que o juiz pode decretá-la.

As principais situações são:

- Impontualidade injustificada no pagamento de dívidas superiores a 40 salários mínimos, representadas por títulos vencidos e protestados, no prazo legal (art. 94, I);

- Execução frustrada, ou seja, quando a empresa, ao ser cobrada legalmente, não paga, não deposita o valor nem nomeia posses à penhora (art. 94, II);

- Prática de atos falimentares, como simular transferência de bens, esconder patrimônio, liquidar ativos de forma fraudulenta ou praticar qualquer ato que prejudique credores (art. 94, III).

Veja o que dispõe o art. 94 da Lei nº 11.101/2005:

Art. 94. Será decretada a falência do devedor que:

I – sem relevante razão de direito, não paga, no vencimento, obrigação líquida materializada em título ou títulos executivos protestados cuja soma ultrapasse o equivalente a 40 salários-mínimos na data do pedido de falência;

II – executado por qualquer quantia líquida, não paga, não deposita e não nomeia à penhora bens suficientes dentro do prazo legal;

III – pratica qualquer dos seguintes atos, exceto se fizer parte de plano de recuperação judicial:

a) procede à liquidação precipitada de seus ativos ou lança mão de meio ruinoso ou fraudulento para realizar pagamentos;

b) realiza ou, por atos inequívocos, tenta realizar, com o objetivo de retardar pagamentos ou fraudar credores, negócio simulado ou alienação de parte ou da totalidade de seu ativo a terceiro, credor ou não;

c) transfere estabelecimento a terceiro, credor ou não, sem o consentimento de todos os credores e sem ficar com bens suficientes para solver seu passivo;

d) simula a transferência de seu principal estabelecimento com o objetivo de burlar a legislação ou a fiscalização ou para prejudicar credor;

e) dá ou reforça garantia a credor por dívida contraída anteriormente sem ficar com bens livres e desembaraçados suficientes para saldar seu passivo;

f) ausenta-se sem deixar representante habilitado e com recursos suficientes para pagar os credores, abandona estabelecimento ou tenta ocultar-se de seu domicílio, do local de sua sede ou de seu principal estabelecimento;

g) deixa de cumprir, no prazo estabelecido, obrigação assumida no plano de recuperação judicial. (…)”

Mesmo diante dessas hipóteses, é importante destacar que o juiz avalia a viabilidade do empreendimento e a possibilidade de reestruturação antes de decretar a falência, considerando o interesse público e a função social do negócio.

Classificação dos débitos por ordem de prioridade

Uma vez instaurado o regime falimentar, inicia-se o processo de liquidação do patrimônio da empresa para pagamento dos credores. Para isso, a norma estabelece uma ordem de prioridade dos créditos, visando assegurar justiça e equilíbrio entre os interessados.

A ordem de quitação é definida pelo regulamento 11.101/2005 da seguinte forma:

- Débitos trabalhistas e acidentários, até o limite de 150 salários mínimos por trabalhador (art. 83, I);

- Dívidas com garantia real, como hipotecas e penhores, limitados ao valor do bem oferecido como caução(art. 83, II);

- Obrigações tributárias, que correspondem às dívidas com a União, estados e municípios (art. 83, III);

- Créditos quirografários, ou seja, dívidas sem garantia específica, como fornecedores e prestadores de serviço (art. 83, IV);

- Multas e penalidades contratuais ou administrativas, exceto as de natureza tributária (art. 83, V);

- Obrigações subordinadas, como os de sócios e administradores, que são pagos apenas após todos os demais (art. 83, VI).

Essa classificação assegura prioridade aos trabalhadores e àqueles com créditos garantidos, refletindo a função social da empresa mesmo em sua fase de encerramento.

Finalizando o processo de falência

Concluída a realização do ativo (venda dos bens do falido) e efetuados os pagamentos aos beneficiários legais, o administrador judicial deverá prestar contas ao juiz responsável pelo processo. Após o julgamento dessas contas, será apresentado, no prazo de até 10 dias, o relatório final da falência, que indicará:

- O valor total do ativo arrecadado;

- O resultado da venda dos itens;

- O valor dos débitos do falido;

- E as compensações efetivamente realizadas aos credores.

Com base nesse relatório, o juiz proferirá a sentença que declara o encerramento do processo falimentar. Essa sentença também pode representar a extinção das obrigações do falido, conforme prevê o artigo 158 da legislação nº 11.101/2005, desde que atendidas uma das seguintes condições:

- Quitação integral de todas as dívidas;

- Pagamento de mais de 25% dos créditos quirografários, após a liquidação total do ativo (ou mediante depósito complementar pelo falido para atingir esse percentual);

- Decurso de três anos a contar da decretação da insolvência, desde que os bens arrecadados até então sejam destinados à satisfação dos credores habilitados ou com pedidos de reserva;

- Encerramento da falência nos termos dos artigos 114-A ou 156 da mesma lei (hipóteses relacionadas à insuficiência do ativo ou à inatividade do procedimento por longo período).

A sentença final marca o fim da responsabilidade formal do falido e pode, inclusive, possibilitar sua reabilitação, desde que tenha agido com boa-fé durante todo o trâmite.

Manter o controle eficiente sobre prazos, documentos e relatórios é fundamental para uma gestão jurídica bem-sucedida nesse tipo de processo. Com a ADVBOX, você automatiza tarefas, acompanha indicadores de produtividade e garante o cumprimento das etapas legais com mais agilidade e segurança.

Quais os principais objetivos da Lei 14112/2020?

Os principais objetivos da Lei nº 14.112/2020 são aperfeiçoar os prazos processuais, ampliar a participação dos titulares de crédito na elaboração do plano de recuperação, facilitar o acesso ao financiamento por negócios em crise, entre outras inovações.

Essa norma foi sancionada com o propósito de atualizar e modernizar a legislação referente à reorganização empresarial (Lei nº 11.101/2005), tornando o sistema mais transparente e alinhado às práticas internacionais.

A reforma chegou em um momento crítico para a economia brasileira, fortemente impactada pela pandemia da COVID-19, e teve como foco principal preservar empresas viáveis, manter empregos e melhorar o ambiente de negócios.

Confira a seguir como essas alterações foram implementadas.

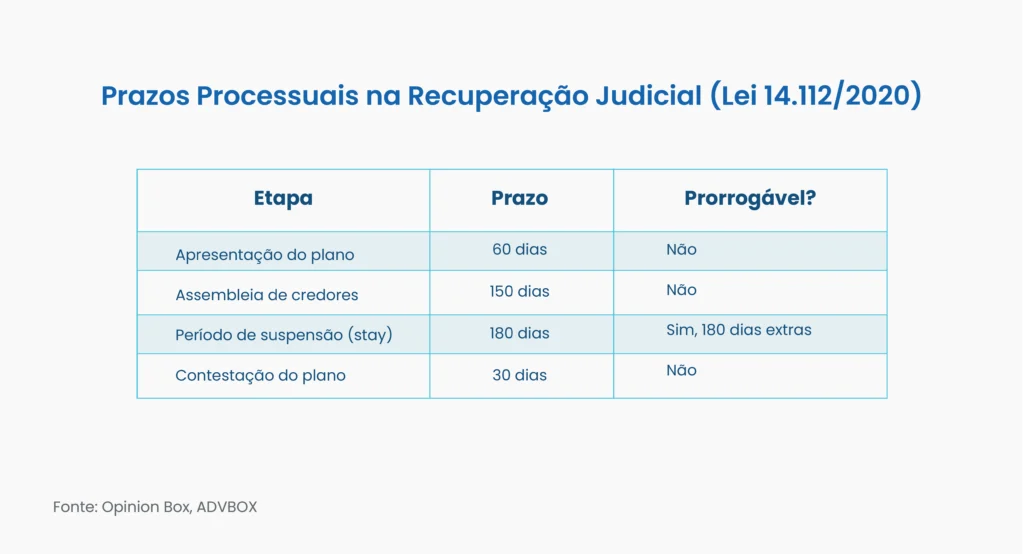

Prazos processuais

A nova legislação trouxe maior clareza e previsibilidade dentro das reestruturações. Um dos avanços foi a definição de prazos mais objetivos e improrrogáveis para etapas críticas, como:

- A apresentação da estratégia por parte do devedor, que deve ocorrer em até 60 dias após o deferimento do processamento;

- A convocação da assembleia de credores, que deve ser realizada no máximo em 150 dias a contar do mesmo marco inicial.

Essas medidas buscam evitar atrasos excessivos e proporcionar maior segurança jurídica às partes, impedindo que o procedimento se estenda indefinidamente.

Recorribilidade

A lei 14.112/2020 também alterou a forma como as decisões são recorridas no processo de recuperação ou falência. A ideia é evitar recursos protelatórios e dar mais agilidade ao trâmite.

Agora, muitos atos do juiz responsável têm natureza de decisão interlocutória, ou seja, não cabem recursos de imediato, a menos que haja dano grave e de difícil reparação. Desse modo, evita a paralisia da ação por conta de recursos sucessivos, proporcionando maior fluidez no seu andamento.

Plano de recuperação por credores

Uma das grandes inovações da reforma foi permitir que os credores apresentem um plano de recuperação, caso a proposta elaborada pelo devedor seja rejeitada em assembleia geral.

Esse novo mecanismo confere protagonismo aos interessados e impede que o processo fique travado em impasses, oferecendo uma alternativa viável à decretação de falência.

A estratégia alternativa precisa seguir requisitos legais e prevê medidas como conversão de créditos em capital, venda de ativos ou até a substituição da administração da empresa.

Stay period

O stay period é o prazo de 180 dias em que ficam suspensas as execuções contra a organização em recuperação, a partir do deferimento do processamento.

Com a nova lei, esse tempo limite:

- Pode ser prorrogado uma única vez, por mais 180 dias, desde que o atraso não seja causado pela parte em dificuldade financeira;

- É contado de forma objetiva, sem interrupções por recursos ou incidentes jurídicos;

- Não se aplica às execuções fiscais.

Essa medida protege o devedor enquanto negocia com os credores, dando tempo para estruturar uma solução viável, mas evitando abusos e prorrogações indefinidas.

Tutela provisória

A Lei 14.112/2020 reforçou a possibilidade de concessão de tutela provisória em favor do empresário, mesmo antes da decisão que autoriza o início do procedimento de soerguimento.

Isso possibilita que o juiz conceda medidas urgentes e cautelares, como a suspensão de atos de constrição patrimonial (ex: bloqueios ou penhoras), para evitar danos irreversíveis ao negócio durante a análise inicial do pedido de recuperação.

A intenção é promover a preservação da operação comercial, mesmo antes da formalização do processo.

Financiamento do devedor

Outro avanço importante foi a regulamentação do financiamento ao devedor em crise, tanto na recuperação judicial quanto na falência.

A nova lei:

- Incentiva a concessão de empréstimos ao inadimplente em dificuldade, inclusive com possibilidade de vincular bens essenciais como caução;

- Estabelece que esse crédito terá prioridade no recebimento, mesmo em caso de insolvência;

- Autoriza o uso de bens livres e desimpedidos do ativo da empresa como garantia fiduciária.

Com isso, amplia-se o acesso a recursos durante a fase de reestruturação, aumentando as chances de reestruturação bem-sucedida.

Prazo ampliado para parcelamento de dívidas

A reforma também trouxe melhorias nas condições para parcelamento de dívidas tributárias no contexto da reorganização empresarial.

Agora, o devedor pode:

- Parcelar débitos com a Fazenda Nacional em até 120 prestações mensais;

- Negociar reduções de juros, multas e encargos legais por meio de transação tributária;

- Utilizar prejuízo fiscal e base de cálculo negativa da CSLL para quitar parte da dívida.

Essas alterações aumentam a viabilidade econômica da organização, tornando o cumprimento das obrigações fiscais mais realista e acessível.

Recuperação judicial invocada pelo produtor rural

A nova legislação esclareceu a possibilidade de recuperação judicial por produtores rurais, tema que antes gerava divergência nos tribunais.

Com isso, o produtor rural recorre ao mecanismo desde que:

- Exerça função econômica há mais de 2 anos, comprovado por registro na Junta Comercial ou inscrição no INSS/Imposto de Renda;

- Apresente documentação contábil ou fiscal compatível com o porte da atividade.

Essa mudança fortalece o setor agrícola, oferecendo instrumentos de reestruturação para quem enfrenta crises no campo, sem obrigar a constituição de empresa formal.

Cooperação jurisdicional

O ordenamento 14.112/2020 também incorporou princípios da cooperação internacional em processos de insolvência transnacional, com base na Lei Modelo da UNCITRAL (ONU).

Isso permite que juízes brasileiros cooperem com autoridades estrangeiras para:

- Reconhecer falências internacionais;

- Compartilhar informações entre jurisdições;

- Executar decisões estrangeiras no Brasil.

Essa cooperação aumenta a segurança jurídica em casos que envolvem empreendimentos com atuação global, e torna o Brasil mais alinhado com os padrões internacionais.

Desconsideração da personalidade jurídica por credores

Com a reforma, a desconsideração da personalidade jurídica no contexto da reorganização empresarial ou falência passou a ter regramento mais específico.

Agora:

- O pedido de desconsideração deve seguir o procedimento previsto no CPC;

- Somente o juiz da recuperação ou insolvência decide sobre o tema;

- O foco é evitar que credores tentem desviar a competência do juízo universal para constranger sócios ou administradores de forma indevida.

A medida visa certificar segurança jurídica e coerência ao processo, evitando abusos e protegendo a integridade do patrimônio da pessoa jurídica em crise.

O que mudou com a nova Lei de recuperação judicial?

A nova Lei de Recuperação Judicial, instituída pela norma nº 14.112/2020, trouxe mudanças significativas, especialmente na reestruturação de organizações em dificuldade. Confira abaixo essas alterações:

- Maior protagonismo dos credores, que agora podem apresentar um plano alternativo caso rejeitem a proposta do devedor;

- Prazos mais definidos, com limite para a duração do stay period (suspensão das cobranças);

- Facilidade de acesso ao crédito, inclusive com possibilidade de oferecer bens essenciais como garantia;

- Transações tributárias e parcelamentos mais vantajosos junto à Fazenda Pública;

- Inclusão expressa dos produtores rurais no regime de reorganização empresarial;

- Regras mais claras sobre a desconsideração da personalidade jurídica e a cooperação entre jurisdições, inclusive internacionais.

Qual a diferença entre falência e recuperação judicial?

Embora ambos os institutos tratem de situações de crise econômica, eles têm finalidades completamente distintas. De modo geral, a recuperação judicial busca reestruturar o negócio e preservar sua continuidade, enquanto a falência visa ao encerramento das atividades e à liquidação do patrimônio.

A recuperação judicial é um mecanismo que possibilita ao empresário reorganizar suas finanças e manter a empresa em funcionamento, com a ajuda do Judiciário.

A medida suspende temporariamente as cobranças (stay period), permite negociações com os titulares de crédito e busca preservar a operação, os empregos e a função social da organização. A ideia é dar uma segunda chance ao devedor viável.

Por outro lado, a falência é o caminho adotado quando não há mais condições de reversão. Trata-se de um processo de liquidação, no qual os bens do inadimplente são arrecadados e vendidos para quitar os débitos, respeitando uma ordem legal de prioridades.

Nesse caso, o empreendimento deixa de existir juridicamente, e o foco passa a ser a satisfação dos créditos e o encerramento definitivo das atividades.

Conclusão

A Lei nº 11.101/2005 representa muito mais do que um conjunto de normas para lidar com situações de insolvência. Ela é um instrumento de equilíbrio econômico, capaz de transformar colapsos em oportunidades de reorganização e continuidade.

Com as atualizações trazidas pela legislação 14.112/2020, o Brasil deu um passo importante rumo a um sistema mais moderno, justo e funcional, que respeita os direitos dos credores sem ignorar a função social das empresas.

Em um cenário onde falir ou sobreviver depende, muitas vezes, de decisões jurídicas estratégicas, conhecer e aplicar corretamente os dispositivos da Lei 11.101/2005 pode ser uma oportunidade de reconstrução.

A ADVBOX estrutura a gestão do escritório para advogados que buscam produtividade, organização e controle real dos processos. A plataforma combina automação inteligente com um banco estratégico de mais de 15 mil petições, garantindo consistência jurídica, eficiência operacional e segurança na atuação.

Acesse a ADVBOX e transforme produção jurídica em uma operação previsível e profissional.