Como advogado declara imposto de renda e o que é tributável?

Diferentemente de outros profissionais, a declaração do imposto de renda dos advogados exige um cuidado especial devido às diferentes origens de suas receitas. O advogado recebe dinheiro de honorários de pessoas físicas, pagamentos de empresas, verbas de sucumbência e a própria retirada de lucros do escritório.

Como são várias as fontes de recebimento de dinheiro, a atenção na hora de montar o imposto de renda deve ser redobrada. Um erro na hora de contabilizar os ganhos pode gerar transtornos desnecessários. Fique tranquilo! Pois ao longo do texto vamos simplificar as regras para que você evite esses transtornos.

Continue sua leitura para saber como organizar as finanças para a próxima declaração. Abordaremos o que deve ser tributado, as diferenças entre atuar como autônomo ou sócio de empresa e como utilizar o Livro-Caixa para reduzir legalmente o valor a pagar. Acompanhe os tópicos abaixo e veja como declarar cada rendimento da melhor forma.

Como devo declarar honorários advocatícios no Imposto de Renda?

A forma correta de declarar seus honorários depende de quem realizou o pagamento (pessoa física ou empresa) e do seu modelo de atuação profissional. Esse modelo pode ser como autônomo, CLT ou sócio.

Se você atua como advogado autônomo e recebe diretamente de clientes particulares, o recolhimento deve ser feito mensalmente por meio do Carnê-Leão. Esse carnê pode ser emitido através do portal e-CAC.

Nesse caso, você identifica o CPF de cada cliente e paga o imposto via DARF. Esse pagamento deve ser feito até o último dia útil do mês seguinte ao recebimento. É fundamental manter esse controle para evitar juros por atraso no recolhimento mensal.

Caso o seu cliente seja uma pessoa jurídica, a responsabilidade pelo recolhimento muda completamente. A empresa contratante é quem deve reter o imposto na fonte. Ao final do ano você deve receber um Informe de Rendimentos detalhado.

Na sua declaração anual, esses valores devem ser inseridos na ficha de “Rendimentos Tributáveis Recebidos de Pessoa Jurídica”. Junto a isso, você deve informar o CNPJ da fonte pagadora e o valor exato do imposto que já foi retido.

Já para você que é sócio de um escritório, o cenário é diferente, pois o faturamento entra primeiramente no CNPJ da sociedade. Você receberá os valores divididos entre pró-labore, sobre o qual incide imposto e contribuição previdenciária, e a distribuição de lucros, que costuma ser isenta.

Se você é sócio de um escritório de advocacia (tem CNPJ), a declaração da empresa é feita por sistemas próprios (como o PGDAS para Simples Nacional). Geralmente esse sistema é gerido pelo contador. Você, na sua Pessoa Física, apenas lançará o Pró-labore e a Distribuição de Lucros no seu Programa IRPF anual pessoal.

É fundamental ter em mãos o informe fornecido pela contabilidade do escritório para separar corretamente essas categorias e garantir que você não tribute duas vezes o mesmo valor.

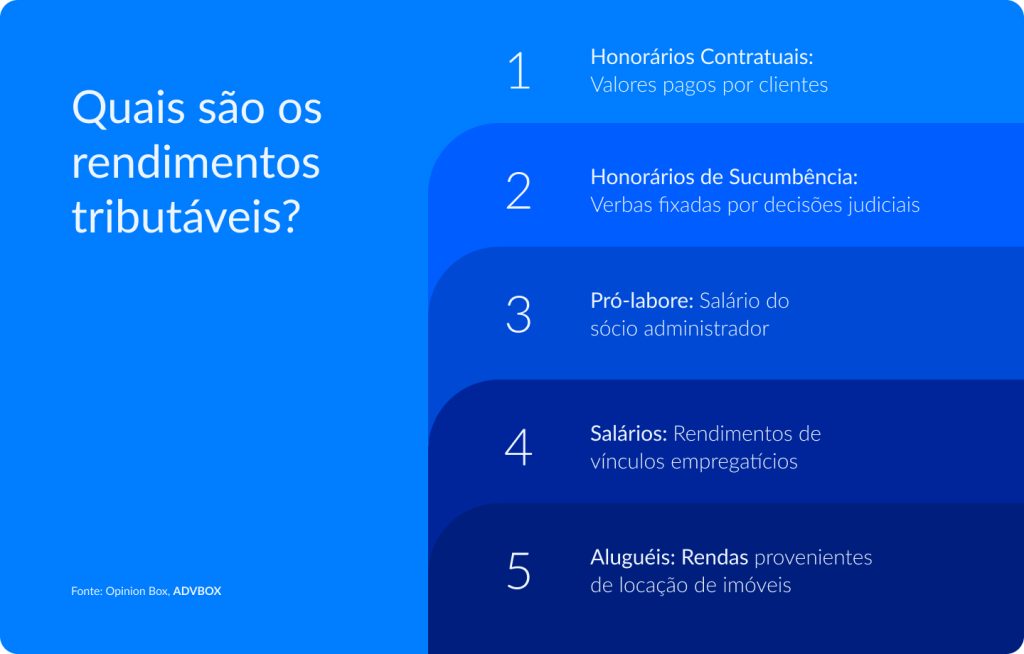

Quais os rendimentos tributáveis para advogados?

Os principais rendimentos tributáveis para advogados são os honorários contratuais, os honorários de sucumbência, o pró-labore, salários de empregos sob regime CLT e receitas vindas de aluguéis.

É fundamental que o advogado saiba separar o que entra em cada categoria para não acabar pagando imposto sobre valores que seriam isentos ou tributados de forma definitiva na fonte. Abaixo, detalharemos como cada um desses rendimentos funciona na prática para que você, como advogado, organize sua declaração de forma estratégica.

Honorários Advocatícios

Os honorários são a remuneração principal da profissão e são considerados rendimentos tributáveis, devendo ser declarados de acordo com a origem do pagamento. Se um advogado recebe honorários contratuais de uma pessoa física, o imposto deve ser recolhido mensalmente através do Carnê-Leão, aplicando-se a tabela progressiva que chega a 27,5%.

No caso de honorários de sucumbência pagos por uma empresa ou pela Justiça, o imposto costuma ser retido na fonte, e deve ser informado na declaração anual, na ficha de rendimentos tributáveis recebidos de pessoa jurídica.

Distribuição de Lucros

A distribuição de lucros é considerada um rendimento isento e não tributável para o sócio, desde que o escritório já tenha pago os impostos devidos no CNPJ. Essa é uma das maiores vantagens de atuar por meio de uma sociedade de advogados, pois o valor que sobra após o pagamento de todas as despesas e tributos da empresa chega à conta pessoal sem nova incidência de Imposto de Renda.

Mas fique atento! É preciso informar esse montante na ficha de “Rendimentos Isentos e Não Tributáveis”, garantindo que a Receita Federal compreenda a origem lícita e já tributada desse patrimônio.

Pró-labore

O pró-labore é a remuneração obrigatória do sócio que trabalha na administração do escritório e, ao contrário dos lucros, é um rendimento totalmente tributável. Sobre esse valor, incide tanto o Imposto de Renda quanto a contribuição previdenciária oficial do INSS.

Na declaração anual, é preciso lançar o pró-labore na ficha de rendimentos recebidos de pessoa jurídica, utilizando o Informe de Rendimentos fornecido pela própria contabilidade do seu escritório de advocacia.

Rendimentos de Investimentos

Os ganhos obtidos com as aplicações financeiras também devem ser declarados, mas a tributação varia conforme o tipo de investimento escolhido. Grande parte das aplicações de renda fixa, como CDBs e Tesouro Direto, possui tributação exclusiva na fonte, o que significa que o banco já retém o imposto e você apenas informa o valor líquido à Receita.

Já os dividendos de ações no Brasil são, até o momento, isentos de imposto, enquanto investimentos no exterior possuem regras específicas de tributação anual que exigem atenção redobrada no preenchimento.

Recebimentos de Aluguéis

A renda que vem do recebimento de aluguéis deve compor a base de cálculo tributável e deve ser somada aos outros rendimentos mensais. Caso o inquilino seja uma pessoa física, o proprietário é o responsável por calcular e pagar o imposto mensalmente via Carnê-Leão, utilizando o código específico para aluguéis.

Se o locatário for uma empresa, ela deverá reter o imposto e fornecer o comprovante anual de rendimentos, facilitando o preenchimento da declaração, mas mantendo a natureza tributável do valor.

Como um advogado calcula o Imposto de Renda?

O cálculo do imposto para o advogado autônomo é feito subtraindo as despesas dedutíveis do Livro-Caixa da receita bruta e aplicando a tabela progressiva da Receita Federal sobre o saldo restante.

O Livro-Caixa é o maior aliado para reduzir o valor do imposto a pagar de forma legal e segura. É possível abater diversas despesas essenciais para a manutenção do escritório, como o aluguel, condomínio, IPTU, contas de energia, água, telefone e internet.

Além dos custos estruturais, também é indicado deduzir os gastos com a anuidade da OAB, materiais de escritório, materiais de limpeza e os salários e encargos de seus funcionários, como secretárias e estagiários.

Ao somar todos esses gastos e subtraí-los do total de honorários recebidos no mês, é encontrada a verdadeira base de cálculo. Isso significa que, se o advogado teve uma receita alta, mas também teve custos elevados para manter sua operação, o imposto será aplicado apenas sobre o lucro real do trabalho como autônomo.

No caso do advogado que atua através de uma pessoa jurídica, o cálculo segue as regras do regime tributário escolhido pelo escritório, como o Simples Nacional ou o Lucro Presumido.

No Simples Nacional, por exemplo, o imposto é calculado sobre o faturamento bruto com alíquotas que geralmente são muito mais baixas do que os 27,5% da pessoa física. Essa diferença torna a constituição de uma empresa uma estratégia financeira muito vantajosa para a maioria dos profissionais da área jurídica.

Quem faz Imposto de Renda, advogado ou contador?

Embora o advogado tenha plena capacidade técnica para interpretar normas, a recomendação é que um contador realize a declaração para garantir segurança jurídica e máxima economia tributária.

É inegável que advogados lidam diariamente com prazos e normas complexas, mas a contabilidade possui ferramentas específicas para monitorar cruzamentos de dados que a Receita Federal realiza automaticamente. Um erro simples no preenchimento do Carnê-Leão ou a confusão entre o que é lucro e o que é pró-labore pode levar o CPF direto para a malha fina.

O papel do contador vai além de apenas preencher campos em um software, pois ele realiza uma análise consultiva do ano fiscal. Ele pode, por exemplo, identificar se vale mais a pena, para o advogado, continuar como autônomo ou abrir uma Sociedade Unipessoal de Advocacia. Em muitos casos, essa migração para o regime de pessoa jurídica reduz drasticamente a carga tributária.

Para quem já possui um escritório com CNPJ, a presença do contador é obrigatória para o envio de diversas obrigações acessórias ao longo do ano. Portanto, ver a contabilidade como um investimento, e não como um custo, é o que diferencia advogados que possuem uma gestão financeira profissional daqueles que correm riscos desnecessários.

Conclusão

Declarar o Imposto de Renda na advocacia exige mais do que apenas preencher um formulário uma vez por ano. Esse ato requer uma gestão financeira organizada mês a mês. O advogado deve estar atento à origem de seus recebimentos, separando o que vem de pessoas físicas e o que vem de empresas, garantindo que o imposto seja pago no momento correto.

É vital compreender o que é tributável, como o pró-labore, e o que é isento, como a distribuição de lucros, para otimizar seus resultados financeiros. Dado que a carga tributária pode ser elevada, o uso estratégico do Livro-Caixa e a análise do regime tributário do escritório são fundamentais para a saúde do seu negócio.

Ter controle total sobre os honorários é o primeiro passo para uma declaração sem sustos. A ADVBOX é um software jurídico completo, que oferece as ferramentas necessárias para centralizar a gestão do seu escritório e garantir que tudo fique sob controle. Conheça nossa plataforma e explore os recursos que vão te levar para uma gestão mais eficiente!